이미지 확대보기

이미지 확대보기

21일 금융투자업계에 따르면 일본 니케이225 지수는 올해 들어 7.47% 상승했다. 작년 한 해 동안 28.24% 오르는 등 그 추세를 이어가고 있는 상황이다. 또 단순 상승에 그치는 정도가 아니다. 1990년 ‘버블’ 수준을 뛰어넘는 등 ‘잃어버린 30년’을 무색하게 할 정도다.

또 엔화 약세는 수입 물가 상승을 유발하고 이는 인플레이션으로 이어져 디플레이션 탈피에 대한 기대감도 영향을 미쳤다. 일본의 인플레이션은 1년 넘게 목표치인 2%를 상회하고 있다. 일본 중앙은행(BOJ) 입장에서는 인플레이션을 잡기 위해 금리를 빠른 속도로 인상하면 재차 2%를 하회할 수 있어 금리 인상을 최대한 늦추고 있는 상황이다.

또 엔화 약세는 일본 상품 가격의 수출 경쟁력을 높인다. 우리나라와 수출경합도가 높은 자동차와 반도체(소재, 부품, 장비 등)가 환율에 민감하다는 점도 국내 증시 매력을 떨어뜨리는 요인 중 하나다. 한 동안 엔화 약세 등이 지속될 것으로 예상되는 만큼 국내와 일본 증시 격차는 더 벌어질 수 있다.

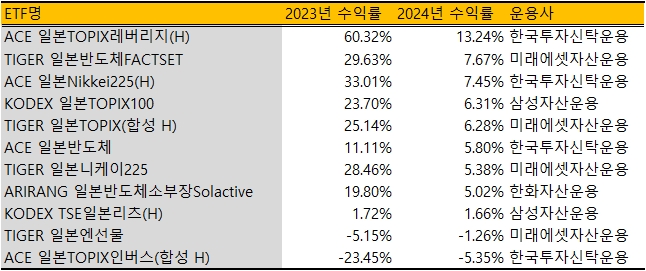

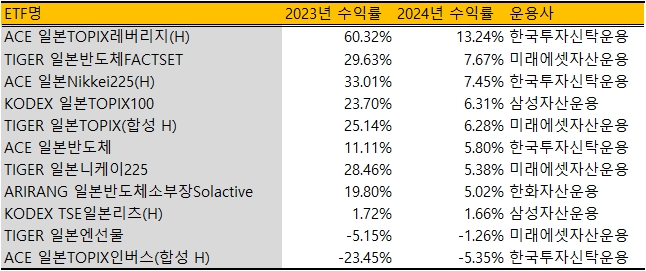

국내서 일본 증시에 투자할 수 있는 가장 쉬운 수단 중 하나는 상장지수펀드(ETF)다. 특히 일본은 반도체 소부장 강국이다. 국내에 상장된 일본 반도체 ETF는 ‘ARIRANG 일본반도체소부장Solactive’(한화자산운용), ‘TIGER 일본반도체FACTSET’(미래에셋자산운용), ‘ACE 일본반도체’(한국투자신탁운용) 등이다.

작년 수익률을 보면 ‘TIGER 일본반도체FACTSET’이 29.63%를 기록했으며 이어 ‘ARIRANG 일본반도체소부장Solactive’(19.80%), ‘ACE 일본반도체’(11.11%) 순으로 높았다. ‘TIGER 일본반도체FACTSET’를 제외하고 여타 반도체 ETF가 니케이225 지수 상승률 대비 낮은 것처럼 보이지만 이들 ETF는 각각 작년 8~10월에 상장됐다. 상장 기간을 고려하면 지수 대비 오버퍼폼한 셈이다.

일본 반도체 ETF별 편입 종목과 비중이 달라 단기 수익률 편차 발생은 불가피하다. 다만 반도체 시장 전반 상황을 보면 중장기적으로는 일정 수준으로 수렴할 전망이다.

한편, 일본 반도체 ETF는 모두 환노출형 상품이다. 엔화 약세 또한 수익률에 반영되기 때문에 엔화 기준 수익률은 더 높다. 역으로 보면 증시가 하락할 때, 엔화 강세가 손실을 일부 방어할 수 있게 한다.

일본 증시에 투자하고 싶으나 환노출을 꺼리는 투자자라면 ‘H’ 표시가 있는 ETF가 제격이다. H는 Hedge의 약자로 펀드 구성 시 엔화를 헷지하기 때문에 환율 변화가 수익률에 미치는 영향을 최소화한다.

여러 ETF를 동시에 매수해 포트폴리오 전략을 구사할 수도 있다. 예를 들어 엔화가 강세를 보일 것으로 예상되고 증시가 하락세를 보일 것으로 예상된다면 ‘ACE 일본TOPIX인버스(합성 H)’과 ‘TIGER 일본엔선물’을 동시에 사들이는 것이다. 증시와 환율 시장에서 모두 수익률을 높일 수 있지만 예측이 틀릴 경우 손실이 커질 수 있다는 점은 유의해야 한다.

공격적인 투자 성향이라면 ‘ACE 일본TOPIX레버리지(H)’도 관심을 가질 필요가 있다. 토픽스(TOPIX) 지수를 두배로 추종하는 만큼 일본 증시 강세 국면에서는 가장 높은 수익률을 올릴 수 있는 ETF다.

한편, 우에다 가즈오 일본 중앙은행(BOJ) 총재는 지난해 9월 잭슨홀 미팅에서 “기조 인플레이션은 여전히 2%보다 낮다”고 말했다. 현재 인플레이션은 높은 수준이지만 향후 인플레이션이 낮아질 것으로 예상되고 있어 일본의 마이너스 금리와 양적완화 정책은 당분간 지속될 전망이다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 검찰, 이재용 '부당합병 의혹' 2심 징역 5년·벌금 5억원...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024112516003606594290c42db76118235625.jpg)