;)

;)

S&P “공격적 투자로 차입 부담 증가”

이미지 확대보기

이미지 확대보기

31일 금융투자업계에 따르면 최근 글로벌 신용평가사인 스탠다드앤푸어스(S&P)는 LG화학과 LG에너지솔루션 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다.

이 소식이 전해진 후 LG화학 주가는 이틀 동안 각각 5.24%, 5.40% 내렸으며 LG에너지솔루션 주가도 각각 5.00%, 4.09% 하락했다.

특히 LG에너지솔루션 주가는 상장 이후 최저가를 기록하고 있으며 공모가(30만원) 수준에 근접하고 있다.

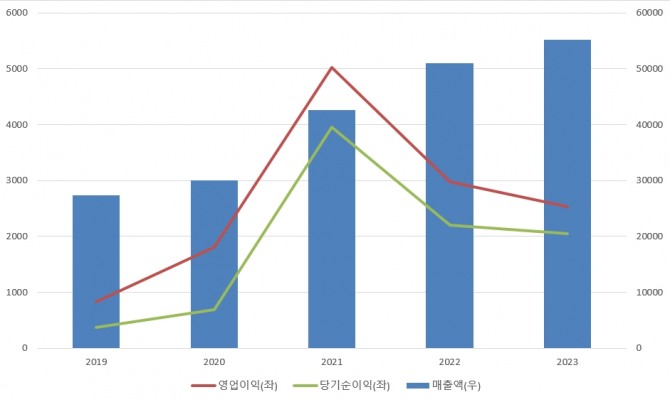

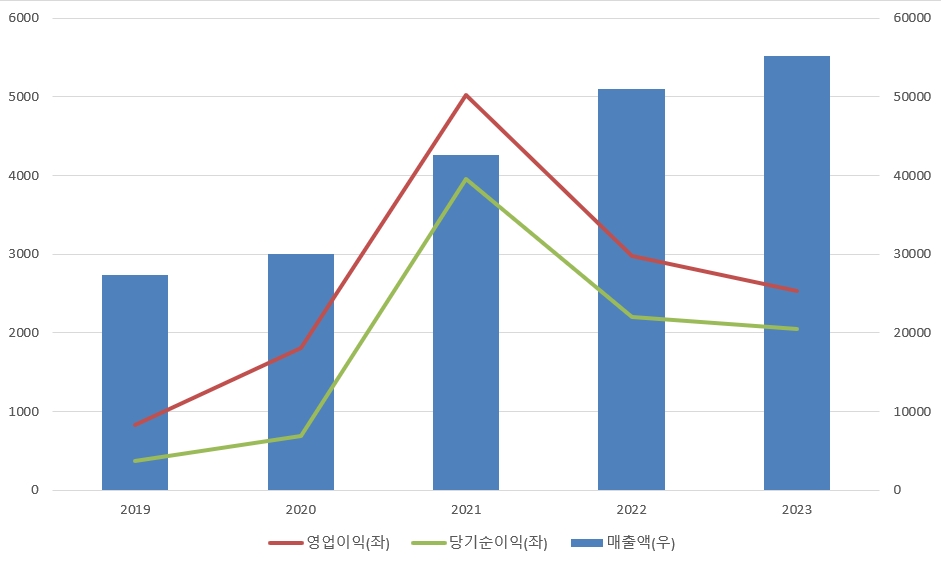

LG화학 주가 역시 지난 2021년 주당 100만원을 기록한 이후 내리막길을 걷고 있다. 현재 주가는 약 4~5년전 수준으로 회귀한 상태다.

LG에너지솔루션이 LG화학으로부터 물적분할을 결정했을 당시 LG화학은 주주 반발에 부딪혔다. 물적분할은 LG에너지솔루션이 LG화학의 100% 자회사가 되는 형태다. LG화학 주주들은 배터리 사업에 대해 간접투자하는 격으로 상장에 대한 이익도 간접적으로 누릴 수밖에 없는 탓이다.

LG화학이 인적분할이 아닌 물적분할을 택한 가장 큰 이유는 자금조달이다. 당시 LG화학은 LG에너지솔루션 분사 이후 기업가치 제고를 위해 10조원 규모 투자계획을 발표했다. 오는 2025년까지 전지소재, 친환경소재 등 신성장동력 확보 목적이다.

이미지 확대보기

이미지 확대보기

즉, LG화학은 주주들의 반발을 무시한 것은 물론 기업가치 제고 약속도 지키지 못한 셈이다.

LG에너지솔루션 물적분할의 또 다른 이유는 그룹 지주사인 LG의 지배력이 있다. LG에너지솔루션이 인적분할을 했다면 최대주주는 그룹 지주사인 LG가 된다. LG에너지솔루션이 대규모 유상증자에 나설 경우 LG가 참여하지 않으면 지분가치가 희석될 수 있다. 참여할 경우 막대한 자금이 소요된다.

종합하면 LG에너지솔루션의 물적분할은 자금조달과 지배주주를 위한 목적이 컸다고 볼 수 있다.

현재 LG화학이 직면한 가장 큰 문제는 범용화학의 포트폴리오 조정과 정보전자소재 사업에 대한 신규 투자다.

하지만 신용등급 전망이 하향 조정된 상황에서 차입금을 늘리면 신용등급이 강등될 수 있다. 우려가 현실이 되면 자금조달 창구는 급격히 줄게 된다. 사업 구조조정과 함께 LG에너지솔루션 지분 일부 매각이 가장 현실적인 대안이다.

실제로 LG화학은 LG에너지솔루션 물적분할에 대한 주주들의 불만을 잠재우기 위해 최소 지분율을 70% 이상으로 유지하겠다고 언급한 적이 있다.

현재 LG화학의 LG에너지솔루션 지분율은 81.84%다. 70%를 유지한다고 가정하면 지분매각을 통해 약 8조원 이상의 자금을 조달할 수 있을 것으로 예상된다. LG에너지솔루션 상장을 통해 확보한 자금 2조2000억원을 포함하면 10조원 투자가 가능해지는 셈이다.

한 증권사 연구원은 “LG화학이 사업포트폴리오 조정과 함께 LG에너지솔루션 지분 일부를 매각할 가능성이 높다”며 “지속적으로 투자를 해야하는 상황에서 차입금이 가파르게 늘고 있는 만큼 불가피한 선택”이라고 평가했다. 그는 “LG화학이 실적 성장에 따른 기업가치 제고를 달성하지 못하면 LG에너지솔루션 물적분할 논란이 지속될 것”이라며 “이는 LG그룹에 대한 평판 훼손은 물론 투자자들로 하여금 장기투자 매력을 떨어뜨리는 요인으로 작용하는 악순환으로 작용할 수 있다”고 조언했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美 오락가락 환율정책, 금로벌 금융시장 혼란 초래](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250427065151061876b49b9d1da118221120199.jpg)

![[초점] 中, 핵 버금가는 비핵폭탄 개발...군사 안보 지형 변화 예...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025042707065508822fbbec65dfb1161228193.jpg)

![[초점] 美, ‘제약 수입품’에 25% 관세 부과 시 연간 7조원 비용...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250426162148027229a1f3094311109215171.jpg)