18일 한국거래소에 따르면 오후 12시 57분 현재 현대차 주가는 전일대비 3.05% 상승한 28만7000원에 거래되고 있다. 현재가와 비교할 경우 목표주가까지 39.3% 추가 상승여력이 있는 것으로 분석된다.

유 연구원은 “2분기 들어 싼타페 MX-5의 미국 생산량이 월 1만7000대를 돌파했다”며 “전 세계 연 환산 기준 30만대를 넘어서고 있고, 연내 미국 시장 점유율 6%를 달성할 것”이라고 했다.

또한 판매량과 더불어 환율 효과 및 인센티브 비용을 감안해 현대차가 2분기 어닝 서프라이즈를 기록할 것으로 예상된다고 밝혔다

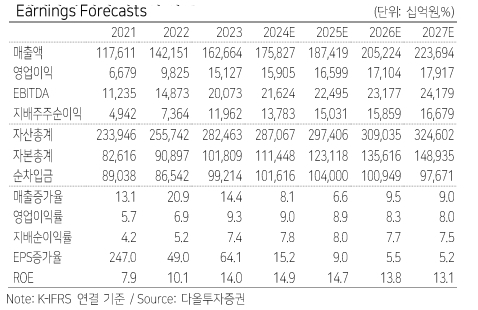

유 연구원은 2분기 실적 매출액 44조9000억원, 영업이익 4조4000억원을 제시했다. 지난해 동기보다 각각 6.2%, 4.8% 높다.

더불어 평균 인센티브 비용이 1500달러 이상 늘었지만 중국 외 시장에서 도매판매량이 4.5% 증가하며 환율효과로 약 2천억원 이상 이익이 발생하는 구조라고 설명했다.

유 연구원은 현대차가 올해 안에 인도 법인 기업공개(IPO)로 약 4조원 규모의 자본 조달을 기대하고 있다며 “인도 법인 기업가치를 산정할 때 약 20배 이상의 주가수익률이 예상되고 현지 지배력 확대에 따라 현대차의 기업가치 확대로 이어질 수 있다”고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.