이미지 확대보기

이미지 확대보기

SK하이닉스와 삼성전자 등 국내 대형 반도체 기업에 '겨울'이 찾아올지 모른다는 미국 투자은행(IB) 모건스탠리의 보고서의 영향 때문이다.

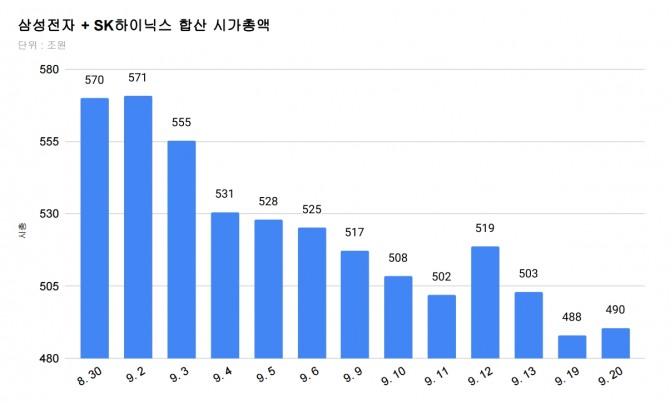

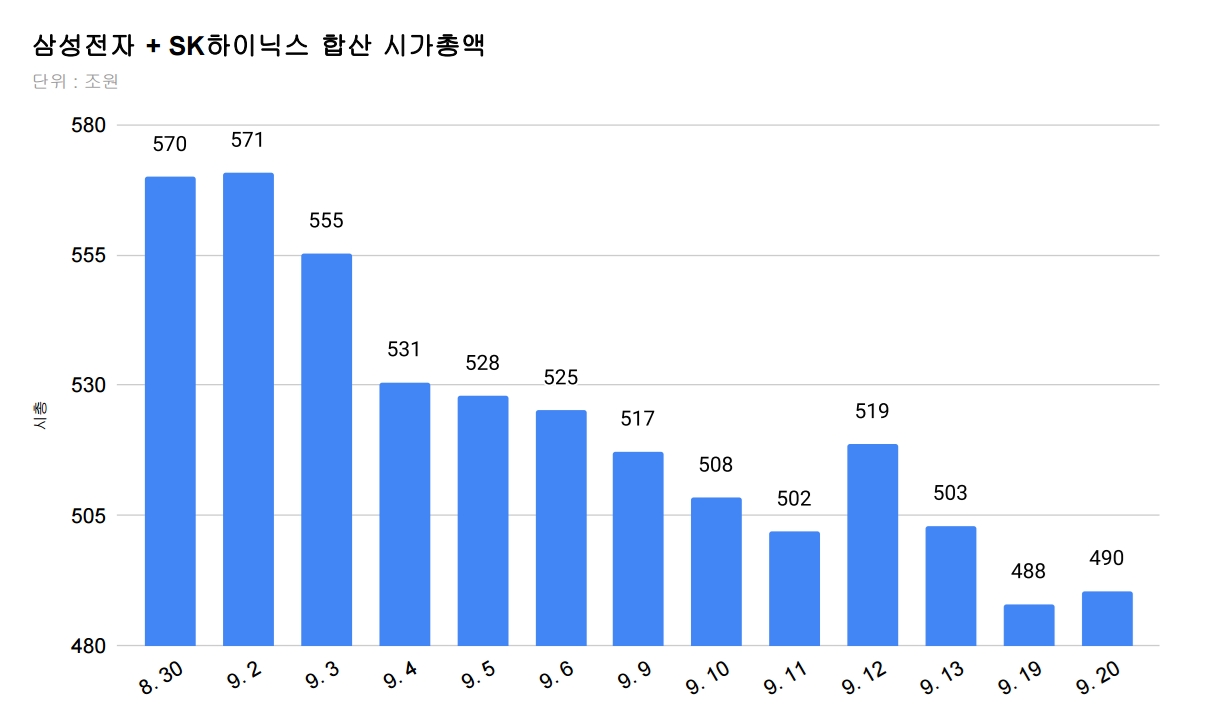

삼성전자 또한 지난달 말 443조5548억원에서 376조963억원으로 67조4585억원(15.21%) 원 줄어들면서 이들 두 종목에서만 80조원 가까이 증발했다.

모건스탠리는 디램 가격의 경쟁력 약화와 낸드 공급 과잉으로 인해 2025년 이후로는 장기적인 마진에 부정적인 영향을 미칠 것이라며 SK하이닉스의 목표가를 26만 원에서 12만 원으로 54% 낮추며 투자자들에게 충격을 안겼다.

투자 등급도 '비중 확대'에서 '비중 축소'로 두 단계 하향했다. '중립'을 거치지 않은 이례적인 평가로 사실상 '매도 시그널'로 시장은 받아들였다.

이로 인해 국내 증권가에서는 모건스탠리의 SK하이닉스 보고서가 과도하게 비관적이라는 평가도 나온다.

특히 모건스탠리의 분석 이후 첫거래일인 지난 19일 외국인 투자자는 SK하이닉스를 총 3649억원을 팔아치우며 우려를 부추겼다. 매도 상위 창구는 모건스탠리로, 단일 창구에서 167만2027주의 매도 물량이 체결됐다. 모건스탠리 창구는 외국계 펀드나 기관들이 대부분 이용하는 것으로 전해진다.

모건스탠리가 반도체 시장을 어둡게 보는 이유는 크게 두 가지다. 범용 D램 수요 부진과 고대역폭 메모리(HBM) 공급 과잉 가능성이다.

스마트폰과 컴퓨터(PC) 판매 부진이 계속되는 데다 인공지능(AI) 수요도 불투명한 만큼, D램 가격이 내년 초부터 떨어지며 불황을 이끌 것이라는 분석이다.

이 같은 상황이지만 HBM 등을 미리 수주한 점 등을 고려하지 않았다는 비판이 제기된다.

국내 증권사들도 반도체 대표 기업인 삼성전자와 SK하이닉스 목표주가를 낮춰잡고 있다.

유진투자증권(11만 원→9만1000원), 한국투자증권(12만 원→9만6000원), 메리츠증권(10만8000원→9만5000원), KB증권(13만 원→9만5000원), NH투자증권(12만 원→9만2000원) 등이 목표주가를 9만원대로 낮췄다.

SK하이닉스 목표주가도 한국투자증권(29만 원→25만 원), 메리츠증권(26만 원→23만 원), DB금융투자(30만 원→26만 원), NH투자증권(28만 원→23만 원) 등 하향 조정했다.

이처럼 반도체 업황이 다소 정체될 수는 있지만, 지난해와 같은 다운사이클이 도래하지는 않을 것이란 분석이 많다.

박강호 대신증권 연구원은 "특히 SK하이닉스가 HBM를 이미 수주한 것도 있고, 내년 실적이 긍정적이라는 점은 명확해 역성장은 하지 않을 것"이라며 "실적 눈높이와 목표가가 내려오는 상황은 맞지만, 목표가 12만원 대는 동의하기 어렵다"라고 강조했다.

고영민 다올투자증권 연구원도 "경기침체 수준으로 진입하지 않는다면, 추가적인 가격 하방은 제한적일 것"이라며 중장기적인 관점에서 SK하이닉스의 적정주가를 31만원으로, 삼성전자의 적정주가를 11만원을 유지했다.

이어 "가장 중요한 일반 서버향 수요 동향은 견조하다"고 설명했다.

류영호 NH투자증권 연구원은 "IT 계절성을 감안 시 1분기까지 강한 수요 회복을 기대하기 어렵다"며 "다만 HBM 전환과 오랜 기간 신규 투자 부재로 공급은 제한적인 만큼 과거와 같은 급격한 다운사이클이 발생할 가능성도 낮다"라고 밝혔다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.