이미지 확대보기

이미지 확대보기

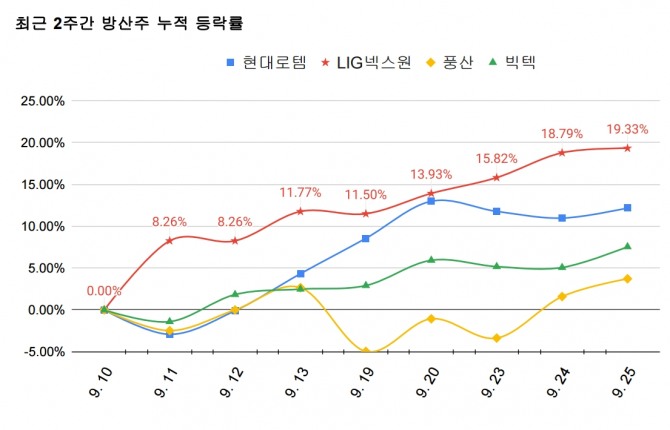

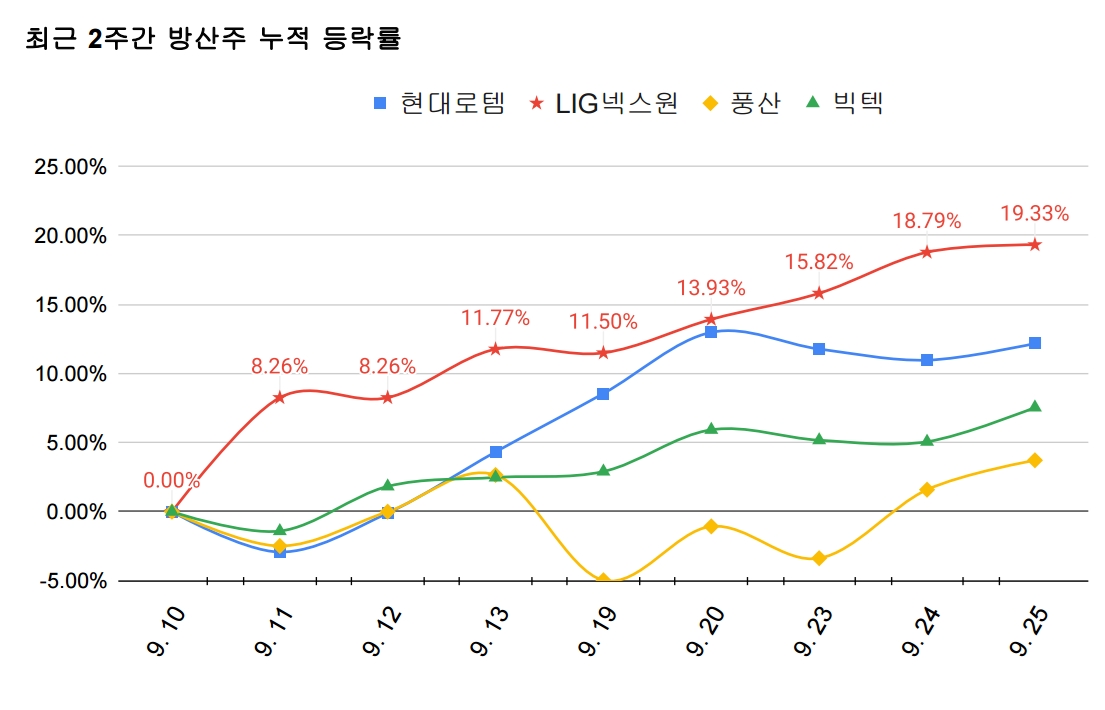

25일 한국거래소에 따르면, 현대로템은 전일 대비 600원(1.09%) 오른 5만5700원에 거래를 마쳤다.

올해 안으로 현대로템이 폴란드에 K2 전차의 2차 계약을 체결할 것이라는 예상에 주가가 상승세를 보이는 것으로 풀이된다.

앞서 지난 1차 실행계약은 180대 규모로 올해 상반기까지 46대가 납품됐고, 오는 하반기에 38대, 2025년까지 96대가 인도되면 종료된다.

증권가에서는 2차 실행계약 시기가 임박했다고 보고 있다.

최광식 다올투자증권 연구원은 "현대로템은 지난 7월10일 자사 홈페이지에서 폴란드 국영방산업체 PGZ와 현지 생산을 위한 컨소시엄 협의 소식을 알렸다"며 "폴란드 현지 언론에서도 지난달부터 현대로템-PGZ 컨소시엄이 180대의 K2 전차 외에 81대의 지원 차량과 탄약을 포함한 계약을 협상 중이라고 보도했다"고 설명했다.

양승윤 유진투자증권 연구원은 "유럽과 중동의 지정학적 위기가 최고조에 이르고 있으며 특히 중동에서는 이스라엘의 호전적인 움직임이 계속된다"며 "방산주는 실적과 모멘텀(상승 동력)이 모두 좋아 주가가 흔들릴 때마다 매수해야 하는 업종으로 본다"고 평가했다.

이날 LIG넥스원도 전일 대비 0.45% 오른 21만1000원에 거래를 마감했다.

지난 20일 이라크 국방부와 3조7135억원 규모의 천궁2(M-SAM) 수출 계약을 체결했다고 공시한 이후 주가가 오름세를 보인다.

LIG넥스원은 24일 한국거래소가 공개한 '코리아 밸류업 지수'에도 포함됐다.

이에 따라 증권가에서는 이들 기업의 목표주가를 올려잡고 있다.

이달 들어 현대로템 리포트를 발간한 증권사 6곳 중 3곳(현대차증권·신한투자증권·다올투자증권)은 기존 5만원대였던 목표주가를 6만원대로 올렸다.

같은 기간 LIG넥스원 리포트를 발간한 증권사 6곳 중 3곳(KB증권·미래에셋증권·다올투자증권) 역시 목표가를 상향했다. 평균 목표가는 25만 6000원이다.

정동익 KB증권 연구원은 “천궁-II가 한국 방산에서 베스트셀러에 등극했다"며 "(이라크 수출이) 천궁-II의 신규 수출이나 기존 도입국의 추가 도입, 향후 L-SAM(장거리 지대공 유도무기) 추가 판매에도 긍정적 영향을 미칠 것"이라고 했다.

이경수 하나증권 연구원은 “좋은 실적과 불안한 정세가 국내 방산의 주가 상승을 견인할 것으로 판단한다"고 말했다.

곽민정 현대차증권 연구원은 "이번 이라크 수주를 포함해 LIG넥스원의 올해 말 예상 수주 잔고는 23조2000억원에 달할 것"이라며 "향후 5년간 전체 매출액의 3~4배 수준의 수주 잔고가 유지될 것"이라고 설명했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] AI 시대의 새로운 군비경쟁, 실리콘밸리가 바꾸는 전쟁의 미래](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024121207495604063fbbec65dfb1161228193.jpg)