이미지 확대보기

이미지 확대보기

8일 삼성전자는 연결기준으로 매출 79조원, 영업이익 9.1조원의 2024년 3분기 잠정 실적을 발표했다.

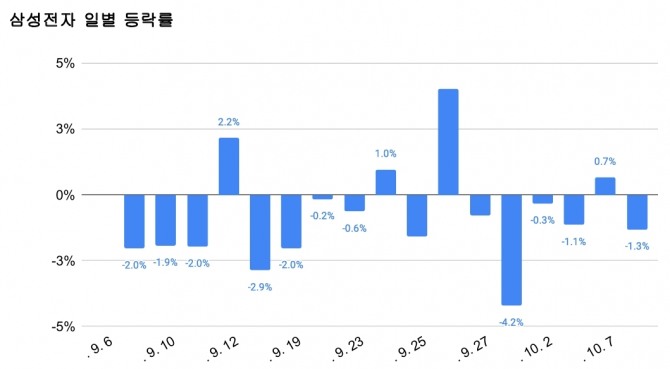

한편 삼성전자의 주가는 지난 9월 한 달간 18.46% 내린데 이어 이달 들어서도 주가 내리막을 벗어나지 못하고 있다.

삼성의 3분기 실적은 시장의 전망치(10조8000억원)를 2조 원 가까이 밑도는 수준으로 예상보다 더딘 반도체 경기 회복 때문으로 풀이된다.

앞서 증권업계는 삼성전자의 3분기 영업이익으로 14조원대까지 내다봤지만 최근 한달 새 눈높이를 10조원 안팎으로 급격히 낮춰 잡았다.

부문별 실적은 아직 공개되지 않았지만 증권가에서는 반도체 부문에서 5조3000억원 안팎의 영업이익을 냈을 것으로 추정하고 있다. 지난 분기 6조4500억원 대비 줄어든 수치다.

삼성전자가 우위를 점하고 있는 D램이 예상보다 더딘 수요 회복으로 가격과 출하량 모두 부진한 상황이며 반면 인공지능(AI) 붐에 수요가 견조한 고대역폭메모리(HBM) 시장에서도 삼성전자는 경쟁사 대비 별다른 실적을 못내고 있다.

최근 SK하이닉스는 5세대인 HBM3E 12단 양산을 발표했지만, 삼성은 아직 엔비디아의 품질 테스트를 통과하지 못한 것으로 알려졌다.

삼성은 잠정실적 공시 직후 이례적으로 사과문을 발표했다.

전영현 삼성전자 DS 부문장(부회장)은 "시장 기대에 미치지 못하는 성과로 많은 분들께서 삼성의 위기를 말하고 있어 송구하다"며 "경영진이 앞장서 지금 저희가 처한 엄중한 상황을 재도약의 기회로 만들겠다"고 강조했다.

앞서 증권가는 삼성전자에 대해 3분기 어닝쇼크를 전망하면서 목표주가를 줄줄이 내렸다. 예상을 어느정도는 맞춘셈이다.

유안타증권(11만원→9만원), KB증권(13만원→9만5000원), NH투자증권(12만원→9만2000원), BNK투자증권(10만2000원→8만1000원), 한국투자증권(12만 원→9만 6000원), 유진투자증권(11만원→9만1000원), 삼성증권(12만원→10만원), iM증권(8만7000→7만7000원) 등이다.

삼성전자의 3분기 영업이익이 시장 기대치에 못 미친 것은 스마트폰과 PC 판매 부진으로 메모리 모듈 업체들의 재고 수준이 12∼16주로 증가하며 메모리 출하량과 가격 상승이 당초 예상을 밑돌았기 때문으로 평가했다.

여기에 삼성의 고대역폭 메모리(HBM)가 경쟁업체 대비 가시적인 성과를 내지 못하고 있는 것과 반도체 사업을 담당하는 디바이스솔루션(DS) 부문의 일회성 비용(성과급) 및 파운드리 수주 부진, 비우호적인 환율, 재고평가손실 환입 규모 등도 작용한 것으로 보고 있다. 사업부별 구체적 실적은 이달 말 공개될 예정이다.

다만 일각에서는 여러 악재를 반영하더라도 최근 삼성전자의 주가 낙폭은 과도하다는 평가를 내놓고 있다.

이미 HBM 기술 격차 등의 악재는 충분히 반영됐고, AI 시장 확대에 따른 견조한 HBM 수요 등을 감안하면 업황이 급격히 다운턴(하강 국면)으로 전환할 가능성 낮다는 것이다.

한동희 SK증권 연구원은 "현재 삼성전자 주가는 12개월 선행 주가순자산비율(PBR) 1.02배 수준으로 역사적 하단 영역에 있다"며 "인공지능(AI) 강세 지속 속에 HBM, DDR5, D램 고용량 모듈, e-SSD 호조를 고려하면 최근 세트 부진이 메모리 업계에 미치는 악영향은 지나치게 과장됐다고 판단한다"고 말했다.

김형태 신한투자증권 연구원도 "공급자 중심 메모리 수급 환경이 유지되며 우려 대비 양호한 2025년 업황이 기대된다"며 "연내 예상되는 HBM 시장에서의 성과 확인도 반등 재료로 작용할 가능성이 있다"고 말했다.

그는 "현재 삼성전자 주가는 역사적 PBR 밴드 하단 부근으로, 악재가 대부분 주가에 선반영된 것으로 판단된다"며 "중장기 관점의 매수 접근을 고민해볼 시점"이라고 덧붙였다.

김성용 글로벌이코노믹 수습기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.