;)

;)

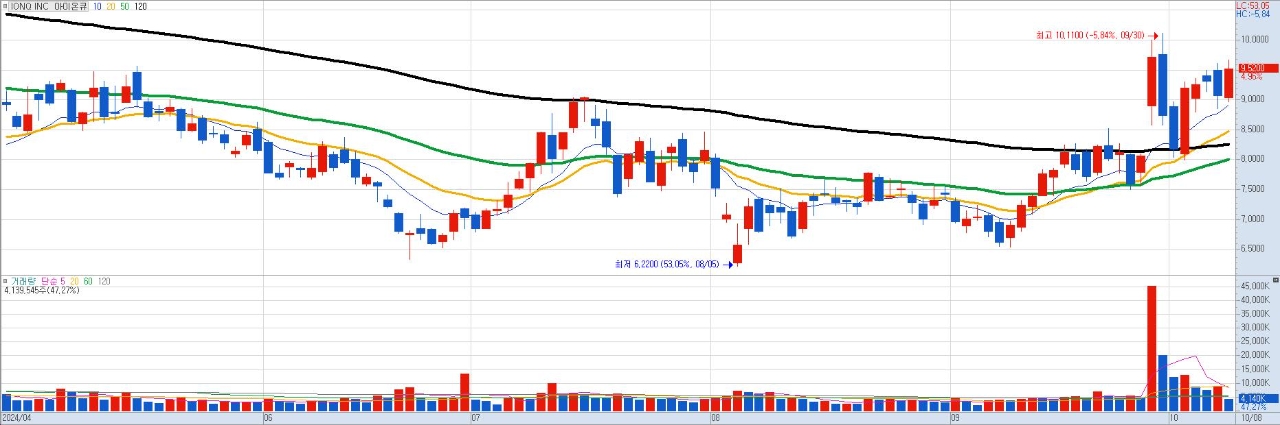

이미지 확대보기

이미지 확대보기

이날 투자 전문매체 마켓비트는 최근 벤치마크, 크레이그 홀룸, 골드만삭스 등 주요 증권사들이 아이온큐의 목표주가를 잇따라 하향 조정했지만, 니드햄앤컴퍼니는 '매수' 의견을 유지하며 목표주가를 13달러로 제시했다고 보도했다.

마켓비트에 따르면 아이온큐에 대한 증권사들의 컨센서스 평가는 '보통 매수'이며, 평균 목표주가는 12달러다. 하지만 개별 증권사의 목표주가는 8달러부터 15달러까지 큰 차이를 보이고 있어 투자 판단을 어렵게 하고 있다.

엇갈리는 전망 "성장 잠재력 높지만 수익성 개선은 과제"

증권사들의 엇갈리는 전망은 아이온큐의 성장성과 수익성에 대한 상반된 평가에서 비롯된 것으로 분석된다.

아이온큐는 양자 컴퓨팅 분야의 선두 주자로서 높은 성장 잠재력을 지니고 있지만, 아직까지 뚜렷한 수익을 내지 못하고 있다는 점이 투자 리스크로 작용하고 있다.

실제로 아이온큐는 지난 8월 발표한 2분기 실적에서 주당 순손실 0.18달러를 기록하며 시장 예상치(주당 순손실 0.22달러)를 상회했지만, 여전히 적자에서 벗어나지 못했다. 매출은 전년 동기 대비 106.4% 증가한 1138만 달러를 기록했지만, 순이익률과 자본수익률은 각각 -525.13%, -34.02%로 여전히 저조한 수준이다.

기관 투자자, 아이온큐 '매수'…성장성에 베팅

마켓비트에 따르면 증권사들의 목표주가 하향 조정에도 불구하고 기관 투자자들은 아이온큐의 성장성에 베팅하며 투자를 확대하고 있다. 퀘스트 파트너스, 레드우드 웰스 매니지먼트, 모슬리 웰스 매니지먼트, 엑스포넌스, DNB 자산운용 등이 2분기에 아이온큐 주식을 대거 매입했다. 현재 헤지펀드와 기관 투자자들은 아이온큐 주식의 41.42%를 보유하고 있다.

투자 전략, "장기적 관점에서 접근…리스크 관리 필수"

전문가들은 아이온큐 투자에 대해 장기적인 관점에서 접근해야 한다고 조언한다. 양자 컴퓨팅 시장은 아직 초기 단계이지만, 향후 폭발적인 성장이 예상되는 만큼 아이온큐가 시장 선점 효과를 누릴 수 있다는 분석이다. 다만, 수익성 개선 여부, 경쟁 심화, 기술 개발 속도 등 불확실성이 존재하는 만큼 리스크 관리가 중요하다.

아이온큐, 향후 성장 전략은?

아이온큐는 양자 컴퓨팅 기술 고도화와 서비스 확장을 통해 수익성을 개선하고 시장 지배력을 강화하는 데 주력할 것으로 예상된다. 특히, 최근 출시한 새로운 양자 컴퓨팅 시스템 '포르테 엔터프라이즈'을 통해 성능을 향상시키고 다양한 분야의 고객을 확보하는 데 집중할 것으로 보인다.

이태준 글로벌이코노믹 기자 tjlee@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.