이미지 확대보기

이미지 확대보기

최근 삼성전자가 어닝쇼크를 기록한 것과는 정반대되는 행보다.

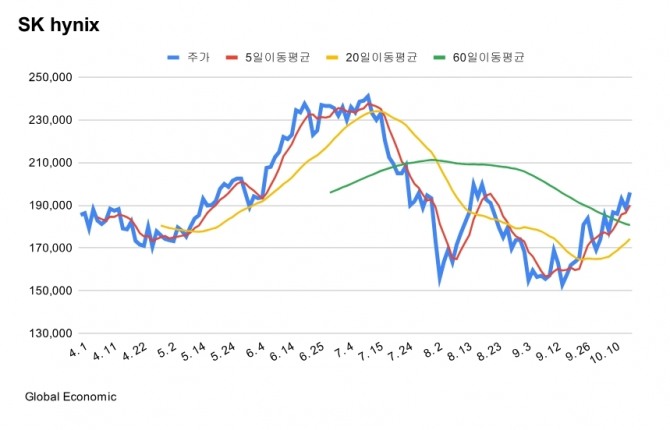

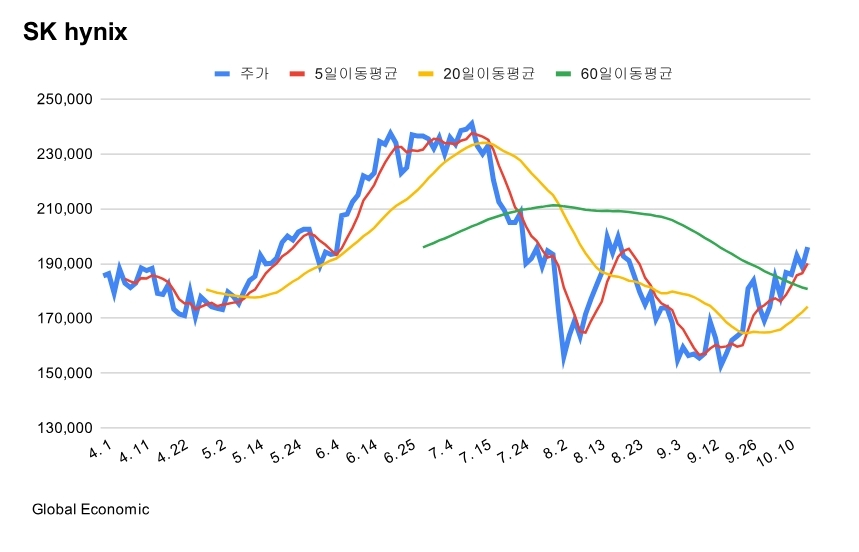

17일 SK하이닉스는 전일 대비 3.87% 급등한 19만6000원에 거래를 마감했다.

이날 금융투자업계에 따르면 최근 증권사 5곳(대신·유안타·상상인·SK·흥국증권)은 SK하이닉스 보고서를 내고 3분기 실적이 컨센서스를 상회할 것으로 전망했다.

증권사들은 SK하이닉스의 3분기 매출액이 18~19조원, 영업이익은 6조9000억원~7조원을 기록할 것으로 전망했다.

불과 한 달 전까지만 해도 증권사들은 SK하이닉스 3분기 실적 전망치를 6조원대로 잡았지만, 최근 7조원대로 올린 것이다.

전망치가 현실화 될 경우 SK하이닉스의 매출은 지난해 3분기(9조662억원) 대비 2배 가량 성장하고, 영업익은 흑자로 돌아선다.

특히 영업이익은 반도체 슈퍼 호황기 시기였던 2018년 2분기(5조5739억원)를 웃돌며 분기 기준 최대 실적을 기록할 전망이다.

SK하이닉스의 실적을 이끄는 요인은 단연 5세대 HBM(고대역폭메모리)인 HBM3E다.

이에 지난해 한 자릿수에 불과했던 SK하이닉스 전체 매출 내 HBM 비중은 올해 1분기 10%대에서 3분기에는 30%를 상회할 것이란 전망이 나온다.

정민규 상상인증권 연구원은 "경쟁사 대비 높은 수율과 칩 적층 공정 차이(MR-MUF)에 따른 높은 생산성을 토대로 SK하이닉스의 실적 개선세가 지속될 것"이라고 전망했다.

신석환 대신증권 연구원도 "주요 고객사향 8단 HBM3E 및 서버용 D램 공급 비중 확대로 ASP(평균판매가격) 증가가 이어지면서, D램 영업이익은 전 분기 대비 29% 증가할 것"이라고 분석했다.

신석환 대신증권 연구원은 "올해와 내년 SK하이닉스의 영업이익은 각각 23조1000억원과 35조5000억원으로 큰 폭의 증가 추세를 보일 전망"이라며 "특히 12단 HBM3E는 올해 4분기부터 출하 물량이 증가하기 시작해 내년부터는 공급이 본격 확대되며 이익 기여도가 커질 것"이라고 분석했다.

오는 4분기에도 SK하이닉스의 실적 성장세는 계속될 것으로 보인다. SK하이닉스는 지난 3월 5세대 HBM인 HBM3E 8단을 엔비디아에 납품한 데 이어 4분기에는 12단 공급에도 나설 예정이다.

반면 SK하이닉스에 대한 기대치를 낮춰잡은 증권사도 대거 눈길을 끈다.

최근 한 달 사이에만 NH투자증권, 신한투자증권, 하나증권 등 7개 증권사가 SK하이닉스의 목표가를 하향 조정한 것이다.

NH투자증권과 신한투자증권은 3분기 실적이 시장의 컨센서스를 충족하지 못할 것이라며 목표가를 각각 기존 28만원에서 23만원, 31만원에서 29만원으로 끌어내렸다.

하나증권의 목표가도 28만원에서 22만원으로 낮아졌다.

김형태 신한투자증권 연구원은 “ 단기 모바일·PC 메모리 수요 둔화, 환율 변동, 일회성 비용을 반영해 실적 추정치를 조정한다”면서도 “HBM3E 12단 양산 경쟁사 대비 1개 분기 이상 빠른 상황이라 시장 선점으로 경쟁 우위 지속이 기대돼 단기 우려가 대부분 기반영된 현 주가는 매수 기회로 판단한다”고 말했다.

김성용 글로벌이코노믹 수습기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.