;)

;)

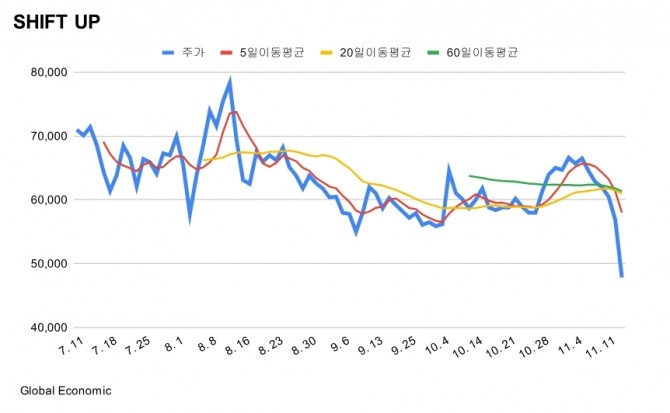

이미지 확대보기

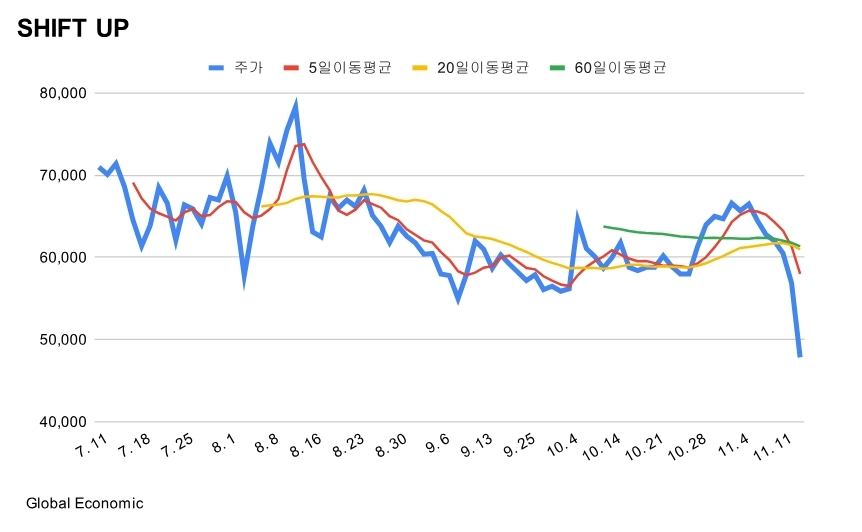

이미지 확대보기

13일 한국거래소에 따르면 오후 1시21분 기준 시프트업은 전 거래일 대비 9050원(15.91%) 내린 4만7850원에 거래 되고 있다.

3분기 영업이익이 시장 컨센서스를 하회한 가운데 향후 실적에 대한 우려가 반영된 것으로 풀이된다.

시프트업은 올 3분기 매출액이 전년 동기 대비 52.3% 늘어난 580억원, 같은 기간 영업이익이 120.4% 증가한 356억원으로 각각 집계됐다고 발표했다.

이준호 하나증권 연구원은 이날 리포트에서 "시프트업은 2025년 신작이 부재하지만, 기존 게임 확장으로 신작 출시 이상의 효과를 낼 수 있는 기업"이라며 "2025년 상반기 '승리의 여신:니케' 중국 출시와 '스텔라 블레이드' PC 확장이 예상된다"고 분석했다.

최승호 상상인증권 연구원은 "스텔라블레이드 매출액이 226억원으로 예상보다 선방했지만, 관련 인센티브가 3분기 실적에 반영돼 영업이익이 컨센서스를 하회했다"고 설명했다.

최 연구원은 "대신 올 4분기에는 인센티브 집행이 없고, 앞으로 2분기에만 인센티브가 발생할 가능성이 높다"고 말했다.

또한 최 연구원은 현재 시프트업의 주가에 중국판 니케에 대한 기대감이 거의 반영돼 있지 않다고 평가했다. 그는 "중국 니케는 계속 출시 시점과 시장 기대감을 분석할 필요가 있다"며 "현재 판호 허가 전 주가로 돌아온 상황에 경쟁작 및 마케팅을 이유로 내년 2분기 출시가 예상된다"고 말했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 실적·PCE 지수에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025022307062907292c35228d2f5175193150103.jpg)

![[초점] 美 실리콘밸리 스타트업계, ‘초소형 팀’ 뜬다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250223001507087919a1f3094311109215171.jpg)