이미지 확대보기

이미지 확대보기

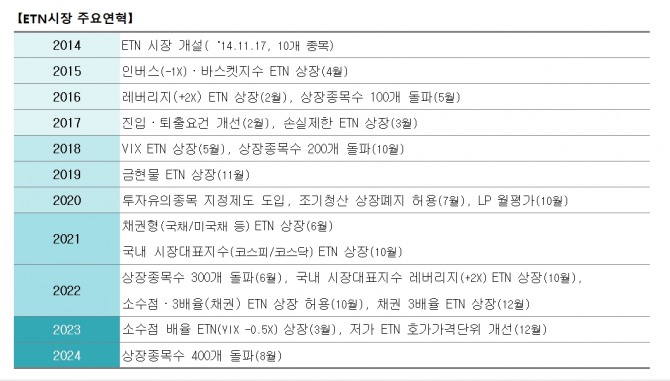

당초 중위험·중수익의 간접투자상품에 대한 투자수요를 충족시키고, 국내 증권사의 신규 수익원 창출을 통한 시장 활성화를 목표로 개설됐다.

ETN 시장은 시장이 개설된 ‘14년말 기준 6개 발행사, 10개 종목, 지표가치총액 4661억원, 일평균 거래대금 2.2억원 규모로 시작했다.

이미지 확대보기

이미지 확대보기

개설 초기 주식형 +1배 상품 위주에서 원자재, 채권, 통화 등 상품군 및 레버리지 배율 다양화를 통해 시장의 양적 성장을 견인했다.

이는 신상품 도입을 위한 규정 개정 등을 통해 기초자산 상품군 및 레버리지 배율의 범위를 점진적으로 확대하여 다양한 투자수요를 충족했다는 평을 받는다.

거래소는 투자자 보호 제도를 통해 건전한 시장 성장을 도왔다.

일례로 투자유의종목 지정 및 조기청산 제도 도입, LP 평가주기 단축 및 호가가격단위 개선 등을 통해 투자자 보호 및 시장관리 기능을 강화하여 시장의 질적 성장을 위한 여건을 마련했다.

구체적으로 보면, 투자유의종목 지정·해제기준을 마련하여 괴리율이 일정기준을 초과하는 종목 등을 투자유의종목으로 지정하고, 매매체결방법을 단일가매매로 변경 및 매매거래정지를 추진했다.

투자설명서에 기재된 조기청산 사유가 발생한 경우 상장폐지를 허용했으며, LP 평가주기를 단축(분기→월별)하고, LP의무 위반수준에 비례하여 신규 ETN 상품출시 기간을 제한했다.

아울러, 2천원 미만의 저가 ETN의 호가가격단위를 5원에서 1원으로 개편했다.

이미지 확대보기

이미지 확대보기

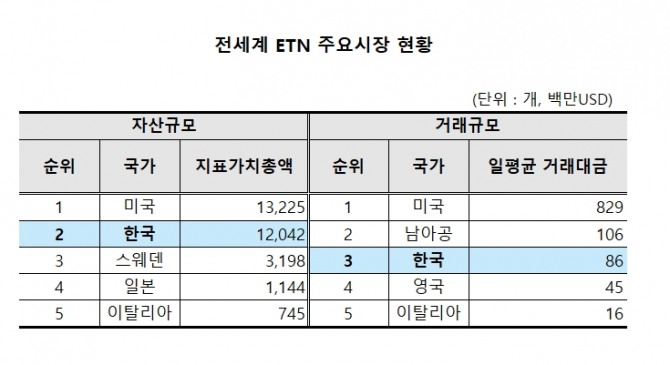

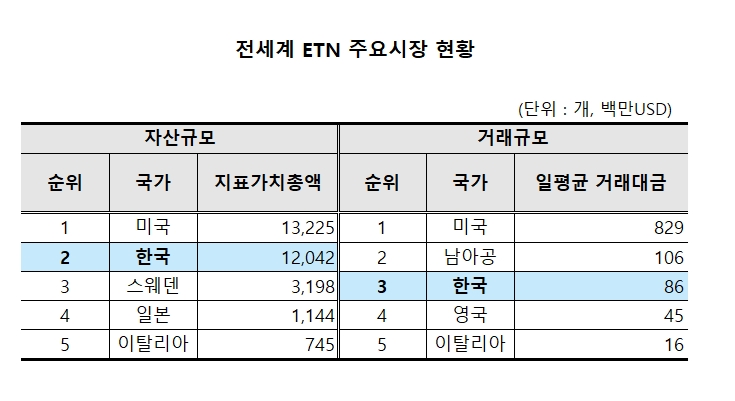

글로벌 위상도 세계 상위권으로 발돋움 했다.

한국 ETN시장은 지표가치총액 2위, 일평균 거래대금 3위로 주요지표가 전세계 시장의 상위권 차지했다.

미국이 ‘06년 시장 개설 후 현재까지 세계 최대의 ETN시장 지위 유지, 한국은 타 시장 대비 시장개설이 늦었음에도 빠르게 성장해 안착했다.

주요상품을 비교해 보면, 한국 ETN시장은 국내 시장대표지수(코스피 200· 코스닥 150)와 원자재(원유·천연가스 등) 상품이 거래를 주도하고 있으며, 미국은 변동성(VIX) 및 국내주식형, 영국은 채권형 및 시장대표지수, 일본은 원자재 및 해외 시장대표지수 상품이 거래대금 상위를 차지하는 차이를 보이고 있다.

ETN 투자는 다양한 장점이 있다.

국내 ETN 투자를 통해 투자자는 투자 편의성 및 효율성 측면에서 다양한 간접투자 효과를 누릴 수 있다는 점이다.

구체적으로 보면,분산투자 효과, 높은 환금성, 추적오차 위험 부재, 다양한 상품 개발, 시장동향 반영, 세금비용 절감 등을 꼽을 수 있다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.