;)

;)

이미지 확대보기

이미지 확대보기

허민호 대신증권 연구원은 6일 LS일렉트릭 목표주가 21만 원, 투자의견 매수(BUY)를 유지했다.

이날 한국거래소에 따르면, LS일렉트릭은 전 거래일 대비 1.95%(3000원 내린) 15만900원에 거래를 마쳤다.

허 연구원은 "LS일렉트릭 현재 주가는 국내 2차전지, 자동차, 반도체 대기업의 미국 공장 투자 둔화 등에 따른 배전반 매출 감소 우려 등으로 경쟁사와 비교해 부진한 모습을 보이고 있다"면서도 "다만 2025년부터 변압기 생산능력 2배 증설 등 국내 경쟁사와 차별화 요소가 부각될 전망"이라고 말했다.

2025년에는 미국 수전 및 배전기기 유통기업 25곳을 통한 배전기기 매출 확대가 예상된다.

LS일렉트릭은 2024년에는 미국 배전기기 매출이 1000억원 수준으로 추정됐다. 하지만 내년에는 미국 배전기기 매출이 1700억원을 넘어설 것으로 전망됐다.

수전기기 시장 진출도 진행하고 있으며, 이에 따라 국내 변압기 매출 증가도 기대된다.

LS일렉트릭은 최근 동해안 초고압직류송전시스템(HVDC) 1차 프로젝트 관련 주민 동의가 완료돼 2018년 수주했던 전류형 HVDC 변환/변압기 20기 매출 인식이 본격화될 예정이다.

회사는 최근 동해안 HVDC 2차 프로젝트와 관련해 전류형 변압기 5610억원 규모도 수주했다.

이에 따라 2025년부터 2029년까지 HVDC 변압기부문 매출이 약 7700억원 발생할 것으로 예상된다.

허 연구원은 "LS일렉트릭은 4분기 마진이 높은 배전기기 매출 확대로 양호한 실적을 보일 것으로 예상된다"며 "또 2025년부터 미국 배전기기 유통망 확보 효과 본격화, 초고압직류송전시스템(HVDC) 변압기 매출 증대 가속화 등으로 실적 성장세를 이어갈 전망"이라고 덧붙혔다.

LS일렉트릭은 2025년 연결기준으로 매출 4조5000억원, 영업이익 4158억원을 달성할 것으로 전망됐다. 2024년 실적 전망치보다 매출은 4.9%, 영업이익은 18.7% 늘어나는 것이다.

이미지 확대보기

이미지 확대보기

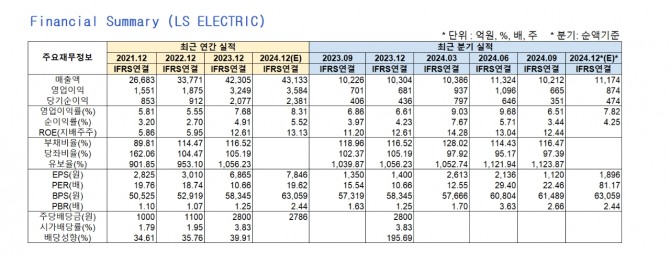

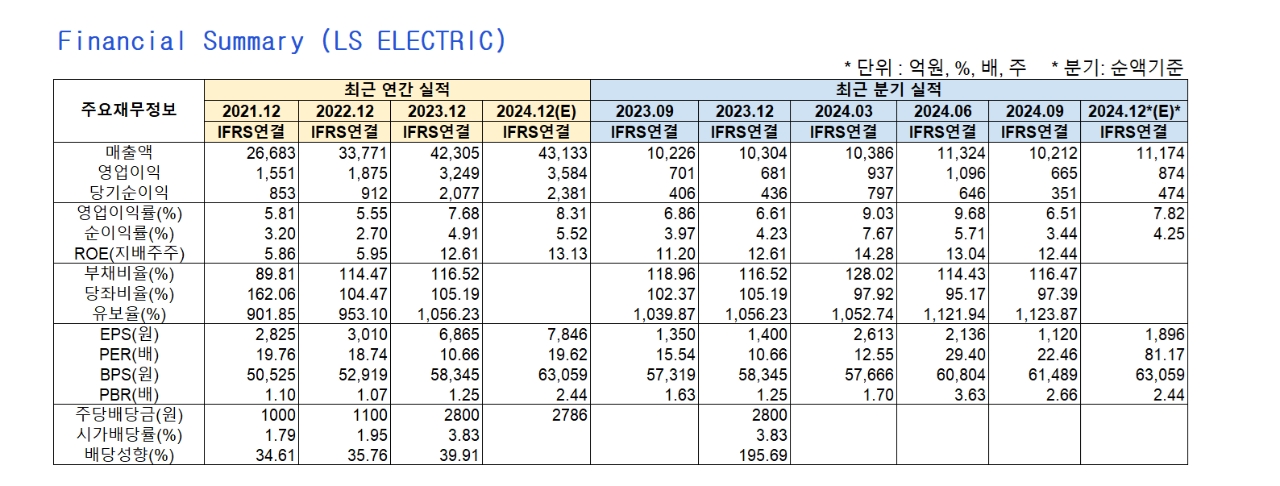

※ LS일렉트릭 주요 재무사항

이미지 확대보기

이미지 확대보기

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.