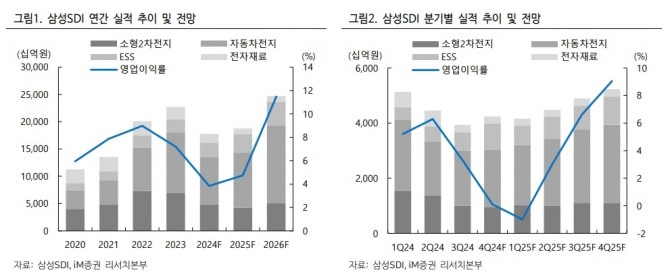

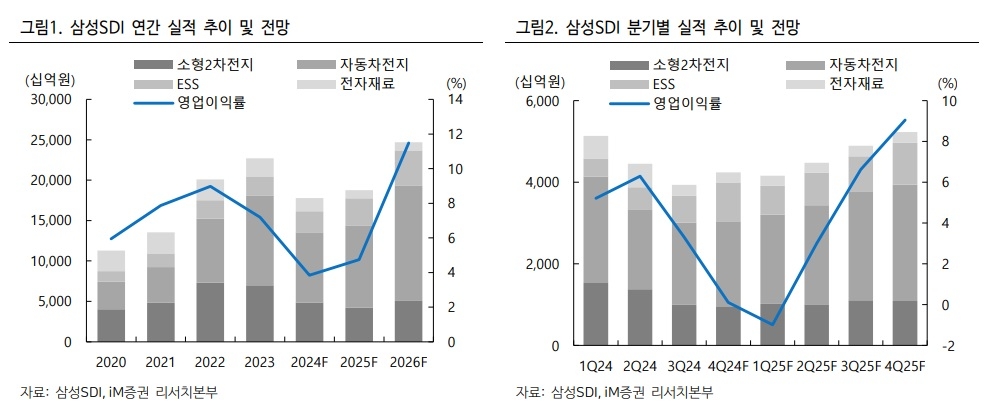

삼성SDI의 올 4분기 실적은 원-달러 환율 상승에도 불구하고 매출액 전년대비 -24%인 4조2000억원, 영업이익 같은 기간 -99%인 50억원으로 시장기대치인 매출액 4조2000억원, 영업이익 1416억원를 하회할 것으로 전망했다.

다만 북미와 유럽향 전력용 에너지저장장치(ESS) 수요 증가로 매출이 전분기 대비 30~40% 증가하며 실적 하락폭을 일부 상쇄할 것으로 예상했다.

삼성SDI의 주가는 북미, 유럽 전기차 수요 둔화와 중국 업체들과의 경쟁 심화 등의 영향으로 연초 대비 약 45% 하락하면서 2025년, 2026년 예상 실적 기준 P/E이 각각 16.4배, 7.7배를 기록하고 있다.

밸류에이션 부담이 낮아졌음에도 불구하고 주가 반등을 위해서는 ▲전기차 캐즘의 장기화 우려를 반영한 2025~2026년 실적 시장 기대치가 현실화되고 ▲미국 전기차 정책에 대한 불확실성이 지나가야 할 것으로 판단했다. 내년 1월 20일 예정인 미국 트럼프 대통령의 공식 취임 이후 전기차 관련 정책이 빠른 시일 내에 수면 위로 드러나는 것이 오히려 주가에 긍정적일 것으로 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] “美 외국인투자심의위, 일본제철 US스틸 인수 반대로 가...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20241219101459015149a1f3094311109215171.jpg)

![[단독] 美 현대차 공장 협력사 ‘주영메카트로닉스’, 수감자 고...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20241219091436021219a1f3094311109215171.jpg)