한국투자증권은 화장품 기업 마녀공장에 대해 "단기 실적 보다는 중장기적인 관점에서 회사의 글로벌 오프라인 유통 채널로의 확장과 중국 시장의 성장에 대해 주목할 필요가 있다"며 "긴 호흡으로 접근해야 한다"고 23일 밝혔다.

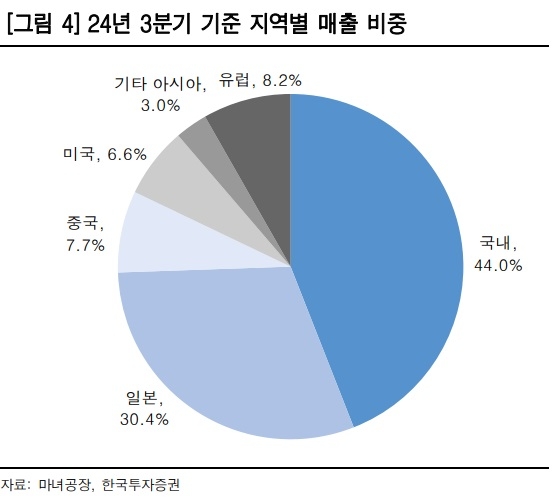

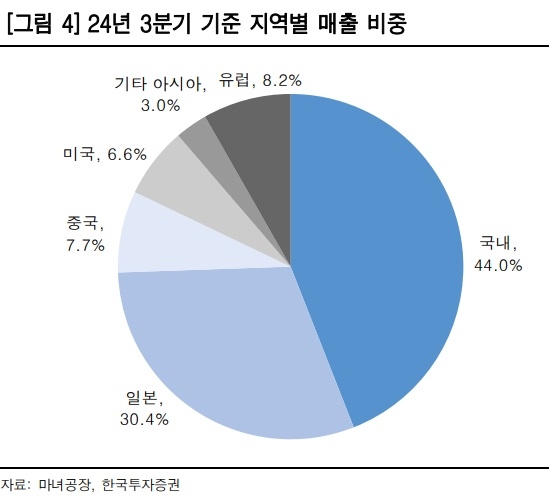

마녀공장은 기초 화장품 및 클렌징 중심의 제품 판매를 주력으로 하는 화장품 브랜드사다. 올 3분기 기준 카테고리별 매출 비중은 클렌징 62%, 스킨케어제품 17%, 앰플/세럼 16%이다. 특히 매출 비중이 꾸준히 늘고 있는 클렌징 제품은(24년 3분기 62% vs. 2분기 58%) 국내에서 쌓은 브랜드력을 기반으로 7월부터 본격적으로 미국 코스트코와 얼타뷰티 등 해외 오프라인 유통 채널로의 입점을 확대하고 있다.

이 증권사는 "2022~23년과 다르게 올해는 회사의 3분기 매출이 2분기 대비 감소한 점(-21.3% QoQ)은 아쉽다"면서 "중국 총판 교체 영향 등을 고려 했을 때 4분기 실적이 회사에 대한 투자 심리를 개선 시켜 주기는 어려울 걸로 예상한다"고 내다봤다. 아울러 "단기 실적 보다는 중장기적인 관점에서 회사의 글로벌 오프라인 유통 채널로의 확장과 중국 시장의 성장에 대해 주목할 필요가 있다"고 덧붙였다.

이 증권사는 "마녀공장은 2024년 3분기에 매출 288억원(+8.9% YoY), 영업이익 26억원(-46%YoY, OPM +8.9%)으로 다소 아쉬운 실적을 기록했다"며 "회사는 미국과 일본에서 오프라인 채널의 매출을 확대하기 위해 전년동기대비 광고선전비 지출을 늘렸고(+25억원 YoY), 이에 따라 3분기 영업이익률이 전년대비 9.0%p 감소했다"고 설명했다.

국가별로 보면, 판매 총판을 변경한 중국 매출(22억원, -28.4% YoY, -46.2% QoQ)이 눈에 띄게 부진했다. 현재 회사는 중국 시장을 위한 신규 총판과의 계약을 완료했기 때문에, 내년 1분기부터는 중국 실적이 개선될 걸로 판단한다고 이 증권사는 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.