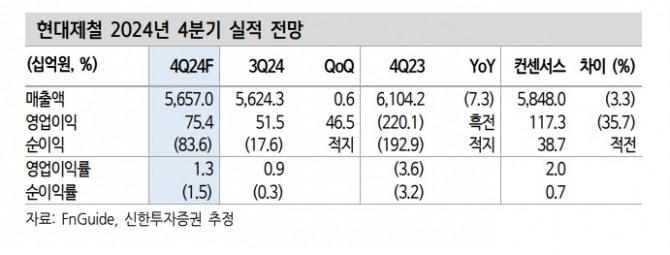

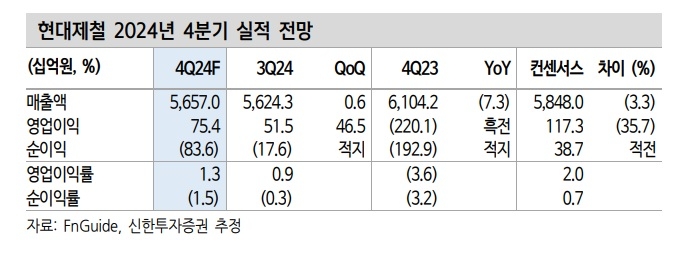

현대제철의 4분기 실적을 매출액 5조7000억원(전분기 대비 0.6%), 영업이익 754억원(46.5%)으로 예상했다.이는 시장 기대치인 매출액 5조8000억원, 영업이익 1173억원을 하회하는 수준이다.

중국산 후판 반덤핑 관세 부과 여부가 내년 1분기 주가 향방의 중요한 변곡점이 될 것으로 전망했다.

박 연구원은 "공급제약이 업황 개선을 견인할 현실적인 대안이 될 것으로 단기적으로는 중국산 철강에 대한 우리나라 정부의 반덤핑 관세 부과 여부가 중요하다"며 "후판 반덤핑의 경우 내년 1분기 중 관세 여부 결정될 것"이라고 추측했다. 최근 현대제철이 중국/일본산 열연 반덤핑 제소도 신청한 상태다.

박 연구원은 "국내 시장에서 수입산이 30% 이상을 차지하는 점을 감안해볼 때 관세 부과 결정은 단기 실적및 주가 반등에 긍정적인 영향을 미칠 것으로 기대한다"고 마무리했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.