이미지 확대보기

이미지 확대보기

지난 6월 3일 GS리테일은 GS리테일(유통 사업부문)과 GS P&L(호텔사업)으로 인적 분할을 결정했다. 분할 비율은 0.81: 0.19이다. 분할의 목적은 GS리테일은 본업인 유통업에, GS P&L은 호텔사업에 주력해 복잡한 사업구조를 탈피하고 기업가치 제고를 도모하기 위해서다.

이 연구원은 "분할 이후 재상장되는 GS리테일의 적정 시가총액은 2조 2510원으로 2025년 기준 주가순자산비율(PER) 12배"라면서 "합리적 적정주가는 2만7000원으로 추산, 유통 업종 평균 PER 대비 30% 프리미엄을 준 12배를 적용했다"고 했다.

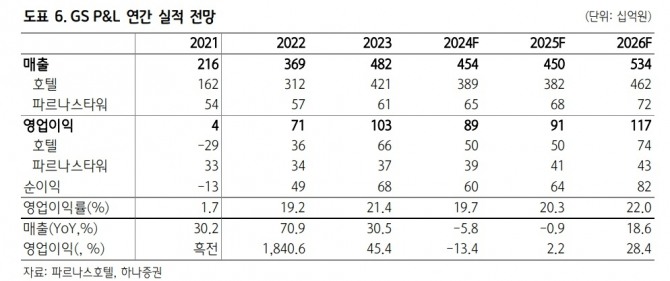

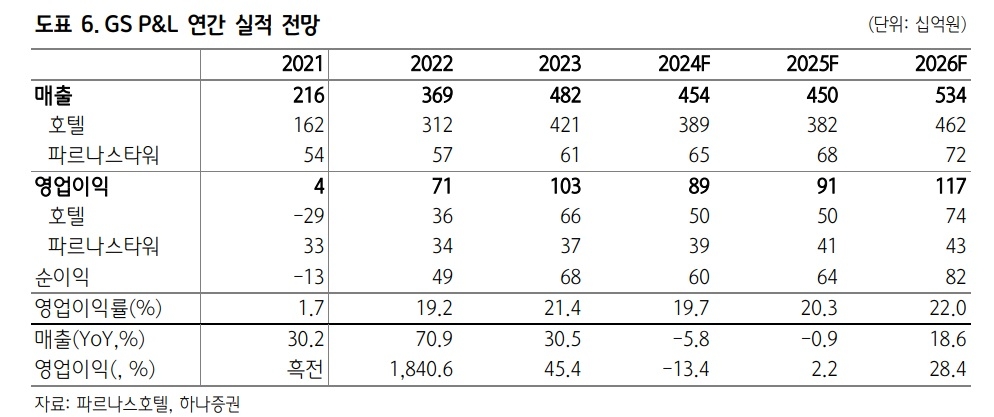

신규 상장되는 GS P&L은 파르나스호텔과 식자재 가공업 전문 기업인 후레쉬미트를 자회사로 둔 지주회사다.

5성급인 서울 파르나스/인터컨티넨탈 서울 코엑스/파르나스호텔 제주와 오피스 임대 목적의 파르나스타워와 나인트리 브랜드의 비즈니스호텔 6개를 운영하고 있다.

이 연구원은 "호텔 사업은 구조적으로 높은 성장 여력을 보유한 업은 아니다"라며 "다만, 파르나스호텔의 경우 서울 핵심 지역 입지로 높은 실적 가시성을 확보하고 있으며 중장기적으로 관광 시장도 개별 여행 중심으로 확대되고 있는 만큼 고급 수박 시설에 대한 수요는 확대될 것"으로 예상했다.

임대사업 부문의 높은 이익 창출 능력 또한 주목하고 있다. 2025년 영업이익 913원, 코엑스 리뉴얼 작업이 완료된 2026년에는 1170억원 이상의 이익레벨을 내다봤다. 부동산가치(1.2조원)로 산정할 경우 추가 기업가치 제고도 가능하다고 이 연구원은 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.