;)

;)

이미지 확대보기

이미지 확대보기

지난 1개월 삼성전기 주가는 14.5% 상승했다. 반도체 및 IT 대형 기업대비 차별화된 흐름을 보이고 있다. 내년 1월도 반도체, 전기전자 중 우상향의 주가 흐름을 예상한다고 대신증권은 내다봤다.

박강호 대신증권 연구원은 "지난 3년간 추진한 포트폴리오의 질적 변화가 가시화되며 내년 실적으로 연결될 것"이라며 " 스마트폰 중심의 매출 구조가 전장향, AI향, 로봇향 관련한 매출 확대, 수주 증가가 예상된다"고 분석했다.

특히 미국 휴먼로봇 기업에 카메라모듈 공급 가능성이 높아졌으며, 테슬라의 휴먼로봇 분야와도 전략적 협력을 준비 중인 것으로 추정했다.

또 중국의 내수 중심 경기 부양책으로 인한 수혜가 꼽힌다. IT기기 생산 증가 및 판매 촉진으로 MLCC 수요가 증가할 것으로 예상된다. 고용량 중심의 전자산업의 쌀이라 불리는 부품인 'MLCC' 수요 증가로 삼성전기가 혜택을 볼 것으로 보인다.

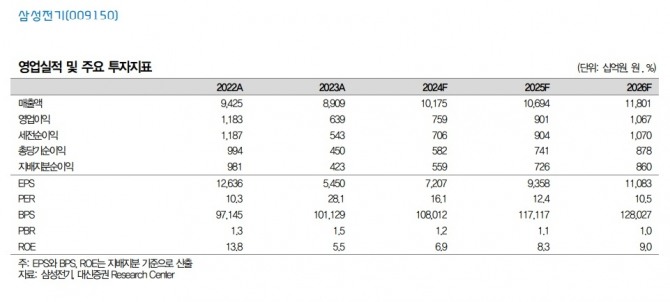

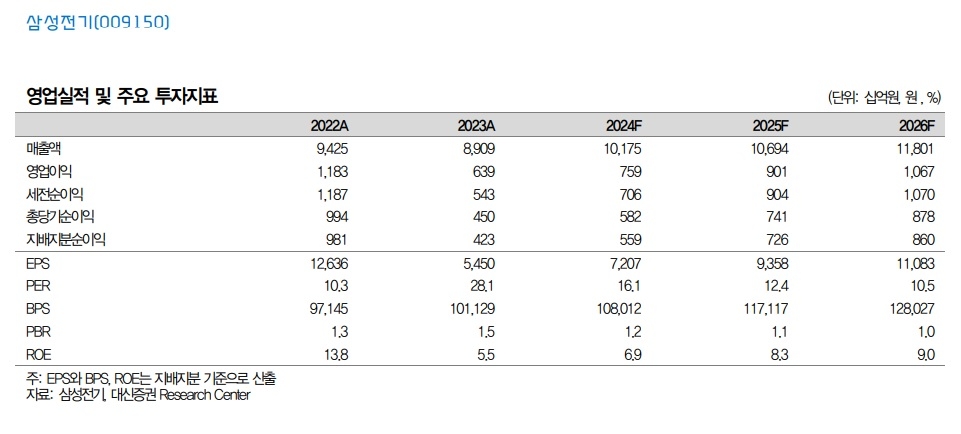

마지막으로 2024년 처음으로 매출 10조원 돌파와 함께 영업이익 성장 전환을 기대했다. 올해 매출 10조1700억원, 영업이익 7585억원으로 각각 14.2%, 18.6% 증가할 것으로 전망했다.

박 연구원은 "이러한 요인들로 인해 내년 밸류에이션 재평가가 예상된다"며 "스마트폰, TV, PC 등 주요 기기 시장이 성숙기에 위치한 가운데 삼성전기의 2024년, 2025년 실적은 기대 이상일 것"이라고 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 中 보복관세 발표에 이틀째 폭락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025040505241304089be84d87674118221120199.jpg)