송명섭 iM증권 연구원은 "메모리 반도체 시장에서 PC와 모바일 부문의 과잉 재고로 인해 출하량 증가를 위해서는 추가 가격 인하가 필요한 상황"이라며 "삼성전자의 메모리 반도체 부문 4분기 출하량 또는 평균판매가격(ASP)이 기존 시장 예상치를 하회할 가능성이 높다"고 판단했다.

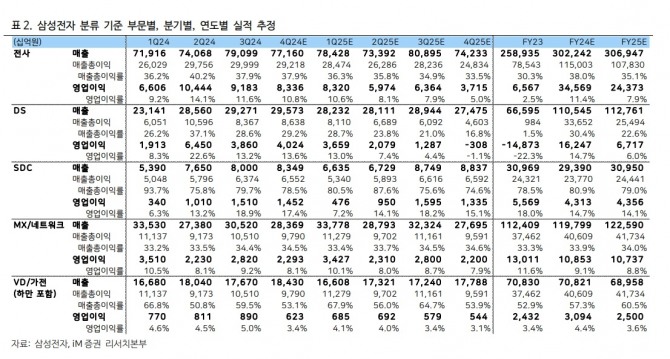

현재 추정하고 있는 주요 사업 부문별 4분기 영업이익 전망치는 반도체(DS)이 전분기 대비 4% 오른 4조원, 삼성디스플레이(SDC) 같은 기간 4% 하락한 1조5000억원, 모바일경험(MX)/네트워크사업부(NW)는 19% 하락한 2조3000원, 영상디스플레이(VD)/생활가전(DA)/하만 부분이 30% 하락한 60000억원이다.

박 연구원은 "최근 시작된 스마트폰, PC의 과잉 재고 축소가 내년 말까지 지속될 가능성이 높고, 고객들의 현재 레거시 메모리 반도체 재고도 매우 높은 수준임을 감안하면 반도체 가격의 하락이 좀 더 이어질 것"이라고 말했다.

2025년 삼성전자 영업이익 전망치는 전년 대비 29% 감소한 24조4000억원으로, 시장의 현재 컨센서스는 아직 지나치게 높다고 지적했다.

박 연구원은 "향후 주가는 크게 하락하지 않을 것으로 보이나, 반도체 하락 사이클이 이제 막 시작되었고 실적에 대한 컨센서스가 하향 조정될 가능성이 높아 본격적인 주가 상승까지는 시간이 더 필요할 것"이라고 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라, '표리부동한' 전기차 보조금 행보로 논란](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20241224095705089859a1f3094311109215171.jpg)

![[마감시황] 코스피 0.06% 하락한 2440.52 마감...코스닥은 소폭 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024112209020907765edf69f862c114431326.jpg)

![[초점] 유럽 전기차 시장 성장세, 테슬라가 갉아먹었다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20241224131450079159a1f3094311109215171.jpg)