NH투자증권은 26일 씨앤씨인터내셔널에 대해 "4분기 실적은 낮아진 컨센서스에 부합할 것"으로 전망한 가운데 2025년 생산능력(CAPA) 기확보와 해외 프로젝트들에 기인한 월별 출하량, 매출 증가가 주가 상승 원동력 될 것이라고 전망했다.

지난 24일 기준 씨앤씨인터내셔널 주가는 4만7200원으로 시가총액은 4727억원이다.

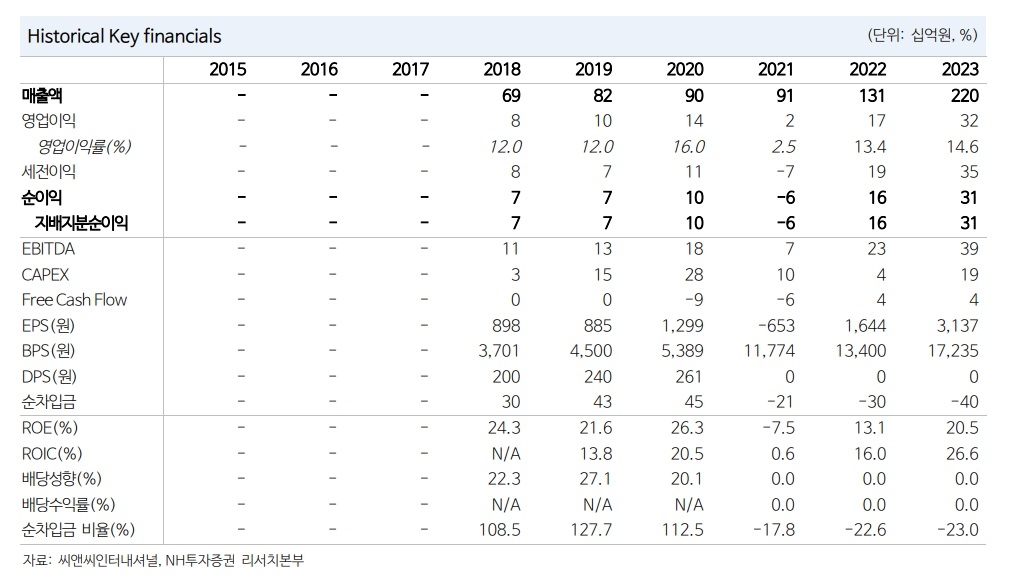

정지윤 NH투자증권 연구원은 이날 보고서에서 분기 연결기준 매출액은 12% 증가한 708억원, 영업익은 8% 감소한 708억원으로 낮아진 컨센서스 부합하는 수준을 보일 것"이라며 " 국내 상위 고객사 발주 감소로 국내 매출은 전분기 대비 감소가 불가피하나 북미, 중동, 유럽 고객사향 매출이 비중이 3분기(37%)와 유사하게 견조한 만큼 지역 및 고객사 다변화 방향성에 초점이 맞춰질 것으로 보인다"고 분석했다.

NH투자증권은 씨앤씨인터네셔널의 2025년 연결기준 매출액이 전년동기대비 19% 증가한 3540억원, 영업이익은 29% 늘어난 480억원을 기록할 것으로 추정했다.

정 연구원은 "2025년 CAPA는 총 4억개로 매출 확대 여력은 충분하다"며 "그간 국내외 브랜드와의 협업과 신규 프로젝트 성과가 실제 1분기 출하량 및 매출 증가로 반영된다면 주가는 빠르게 회복을 이어갈 것"이라 진단했다.

한편, 씨앤씨인터내셔널은 1997년에 설립돼 2021년 5월 코스닥에 상장했다. 포인트 메이크업 색조 화장품의 개발, 제조 및 판매사업을 영위하고 있다. 색조 전문 ODM 업체로 현재 아모레퍼시픽, 로레알, 클리오, 디올 등 120여개의 국내외 브랜드의 고객사를 보유하고 있다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

이미지 확대보기

이미지 확대보기