이미지 확대보기

이미지 확대보기

전거래일 종가는 1만 4130원으로 목표주가까지 상승여력은 27.39%다. 다만, 투자의견은 '매수(BUY)'를 유지했다.

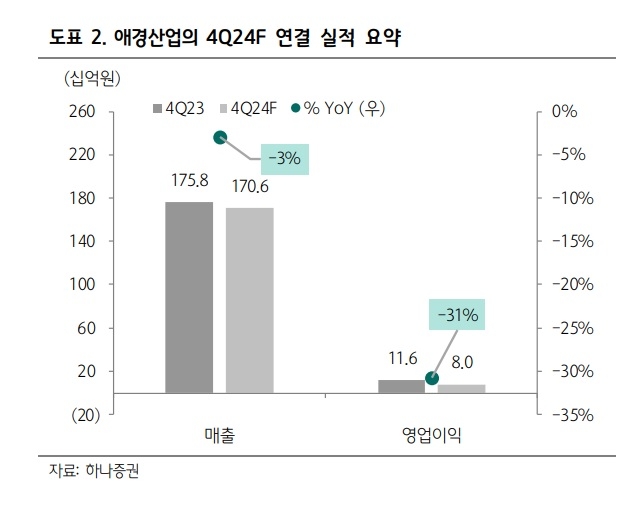

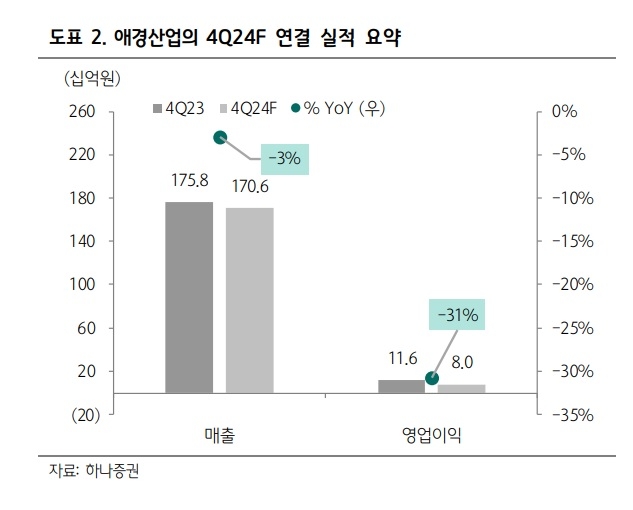

화장품의 경우 매출액은 전년 동기 대비 3% 감소한 691억원, 영업이익은 49% 감소한 50억 원을 기록할 전망이다. 부문별 매출성장률은 국내 15% 증가, 수출 10% 감소로 추정했다.

이미지 확대보기

이미지 확대보기

수출의 경우 지난해 기준 수출 매출의 80%대 기여 중인 중국은 광군제 기간은 소폭 성장했으나, 시장 전반의 수요 약세 영향으로 10% 이상 감소 추정했다. 일본은 3분기와 유사하게 전년 동기에 비해 두 배 성장 이어가는 것으로 파악했다. 베트남은 재고조정 상황 지속되며 전년 동기에 견줘 매출이 소폭 하락하는 것으로 봤다.

생활용품은 매출액은 전년 대비 3% 감소한 1000억 원, 영업이익은 같은 기간 69% 증가한 30 억원을 기록할 것으로 예상했다. 그는 "주력인 홈케어가 부진한 가운데 퍼스널케어는 상대적으로 하이싱글 성장하며 양호한 것으로 파악된다"며 "매출 감소에도 전년동기 성과급, 마케팅 비용 선집행 등 일회성 비용 반영된 영향으로 수익성은 개선될 것"이라고 말했다.

2025년 실적은 연결기준 매출과 영업이익이 전년 동기 대비 각각 6%, 2% 증가한 7100억 원, 526억 원을 기록할 것으로 전망했다. 이에 대해 박 연구원은 "글로벌 판로 확대를 통한 성장에 주력하나, 여전히 실적은 중국 소비 환경과 밀접하다"며 "수출(화장품) 10% 성장 가정했으나, 마케팅 비용 확대 감안 화장품 영업이익은 감소 가정했다"고 설명했다.

한편, 애경산업의 최대주주는 그룹 지주회사인 AK홀딩스로 지분율은 45.08%이며 이어 애경자산관리가 18.05%를 보유하고 있다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[마감시황] 코스피 1.02% 하락한 2404.77 마감...장중 한때 2400...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024112209020907765edf69f862c114431326.jpg)