이미지 확대보기

이미지 확대보기

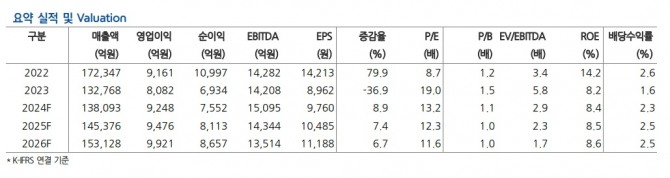

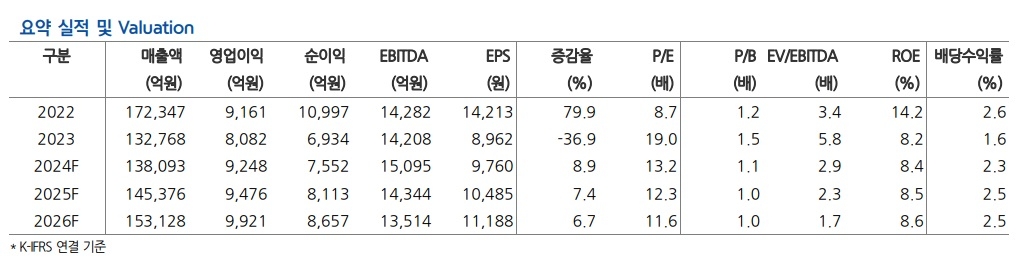

현대차증권은 삼성SDS에 대해 4분기 영업이익은 컨센서스 10% 하회하며 부진할 전망이라며, 목표주가를 10% 하향 조정한 18만원을 제시한다고 27일 밝혔다. 투자의견은 '매수'를 유지했다.

김현용 현대차증권 연구원은 "삼성SDS의 4분기 매출액은 전년대비 7.3% 상승한 3조6234억원, 영업이익은 같은 기간 대비 5% 상승한 2252억원으로 컨센서스 이익을 10% 하회할 전망"이라며 "매출은 IT 서비스부문이 전년대비 3.5% 성장한 1조6727억원, 물류 10.% 오른 1조9508억원으로 IT 서비스의 경우 클라우드가 같은 기간 22.3% 고성장으로 견인할 것으로 예상된다"고 분석했다. 다만 "시스템 통합(SI) 및 IT아웃소싱(ITO)은 성수기임에도 캡티브 IT 투자효율화 기조 영향으로 매출 부진이 불가피할 것"이라고 덧붙였다.

이 연구원은 "IT 서비스 영업이익률은 11.4%로 전년동기대비 소폭 감소로 전망하는데 이는 솔루션 개발비용 증가에 기인, 2025년 사업 목표도 보수적으로 제시한다"면서 "2025년 사업 목표는 매출액 14조4000원(IT 서비스 6.9조원, 물류 7.5조원), 영업이익 9300억원(IT 서비스 7800억원, 물류 1500억원) 이상으로 2024년 전

망치 대비로는 매출 4.3% 증가, 영업이익 0.6% 증가하는 보수적인 가이던스 해당한다"고 설명했다.

또 "목표주가를 18만원으로 기존 대비 10% 하향 조정하는데, 이는 4분기 및 2025년 실적 전망치를 업황 반영에 따라 하향한 점에 기인, 추세적 반등을 기대하기는 어려운 상황"이라면서 "1월경 배당과 더불어 추가적인 주주환원책이 나올 가능성이 있는 점은 기대 요소"라고 했다.

이미지 확대보기

이미지 확대보기

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[마감시황] 코스피 1.02% 하락한 2404.77 마감...장중 한때 2400...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024112209020907765edf69f862c114431326.jpg)