;)

;)

이미지 확대보기

이미지 확대보기

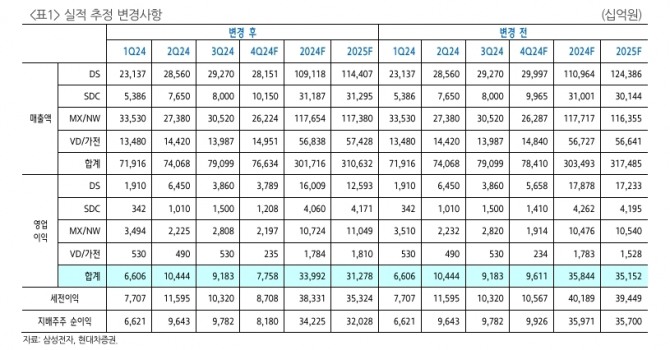

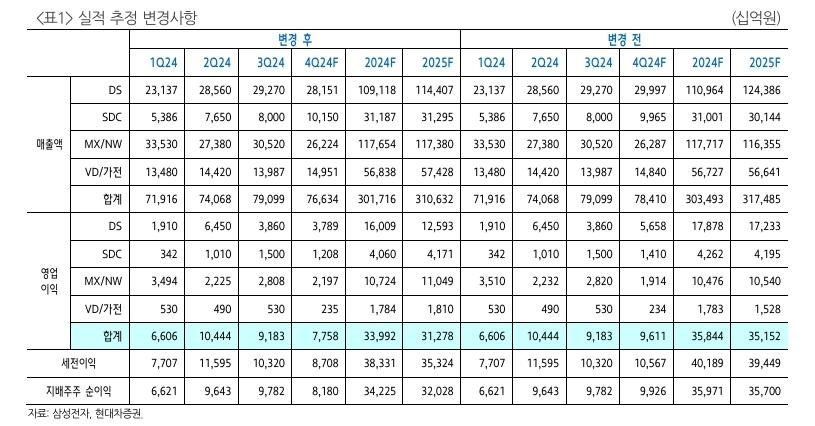

노근창 현대차증권 연구원은 "동사의 4분기 매출액과 영업이익이 스마트폰 출하량 감소와 범용 메모리 가격 하락 등으로 인해 기존 추정치를 각각 2.3%, 19.3% 하회하는 76조6000억, 7조8000억을 기록할 것으로 예상"된다고 내다봤다.

노 연구원은 "메모리 반도체의 경우 스마트폰과 PC 수요 위축과 함께 중국 CXMT 공급 물량 확대, 트럼프 2기의 불확실성을 우려한 고객사들의 보수적인 재고 정책으로 인해 DRAM과 NAND Bit Growth가 기존 예상 대비 감소할 것으로 예상된다"며 "소비자 제품 수요 위축으로 NAND ASP도 전분기 대비 하락 전환할 것으로 보인다"고 분석했다.

반면 DRAM은 DRAM내 HBM 매출액 비중이 상승하면서 혼합평균판매단가(Blended ASP)는 소폭 상승할 것으로 예상했다.

노 연구원은 "스마트폰도 유통상들의 보수적인 재고 관리로 인해 출하량은 5천만대 초반 수준으로 감소할 것으로 보인다"며 "SDC도 경쟁 심화로 인해 수익성은 전분기 대비 하락할 것으로 추정된다"고 덧붙였다.

노 연구원은 4분기 사업부별 영업이익은 DS 3조8000억원, SDC 1조2000억원, MX/NW 2조2000억원, VD/가전 2000억원, Harman 3000억원을 기록할 것으로 예상된다"며 "올해와 내년의 영업이익을 기존 대비 각각 5.2%, 11.0% 하향한 34조원과 31조2000억원으로 변경한다"고 설명했다. 그러면서 "삼성전자 실적의 분기 영업이익 바닥을 내년 2분기로 예상한다"고 설명했다.

마지막으로 그는 "2025년에도 AI반도체와 범용 반도체간의 상반된 수요 흐름은 이어질 것으로 보임. 중국 업체의 공급 확대에 따른 범용 메모리 반도체 가격 하락과 트럼프 2기 출범에 따른 관세 우려 등으로 범용 제품 수요는 내년 상반기까지 위축이 불가피하다"며 "삼성전자 주가는 가격 조정 마무리 국면·체질 개선이 확인될 때까지 박스권 흐름이 예상된다"고 분석했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.