;)

;)

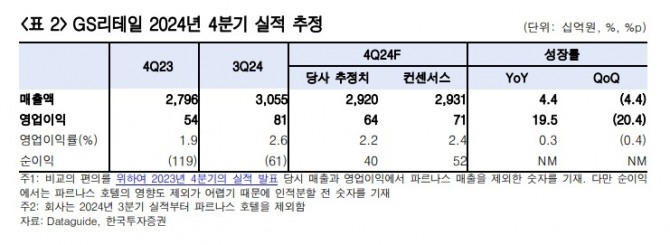

이미지 확대보기

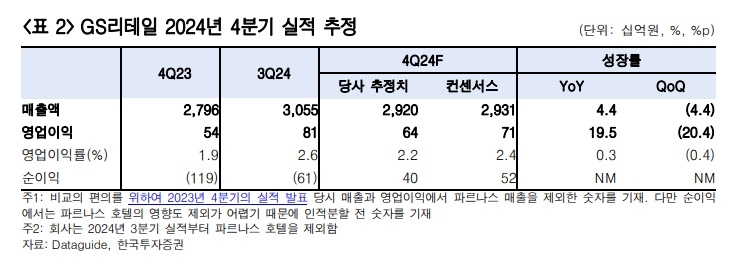

이미지 확대보기

GS리테일의 4분기 연결 기준 매출은 전년 동기 대비 4.4% 증가한 2조 9199억원, 영업이익은 19.5% 증가한 642억원을 나타낼 것으로 전망했다. 매출은 시장 기대치에 부합하지만, 영업이익은 기대치를 9.8% 밑도는 수치다.

한국투자증권 김명주 연구원은 "지난 23일 인적분할 후 재상장한 GS리테일은 부진한 주가 흐름을 이어가고 있다"며 "밸류에이션 매력은 높아졌으나 시장 조정과 함께 유통 섹터로 우호적 수급 유입이 이뤄지지 못하는 점 등을 고려하면 주가 반등에 시간이 걸릴 것"이라고 전망했다. 4분기 실적에 대해서는 "프로모션비 등 비용 부담이 계속되면서 4분기 영업이익은 전년 동기 대비 감소할 것"이라고 덧붙였다.

김 연구원은 "슈퍼의 영업이익은 기존점 신장이 회복세를 보이며 3분기에 이어 4분기에도 증가하겠지만 홈쇼핑 영업이익은 TV 시청률 하락과 부진한 의류 매출 등으로 3분기에 이어 4분기에도 감소할 것"이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크 vs 오픈AI 법정 공방…美 연방 판사 "일부 소송 재...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250205072452034199a1f3094311109215171.jpg)