이미지 확대보기

이미지 확대보기

전일 종가 5만4800원과 비교하면 64%의 상승 여력이 있다고 평가한 셈이다.

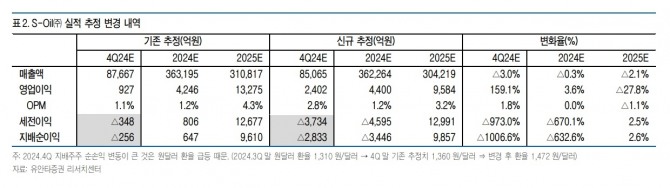

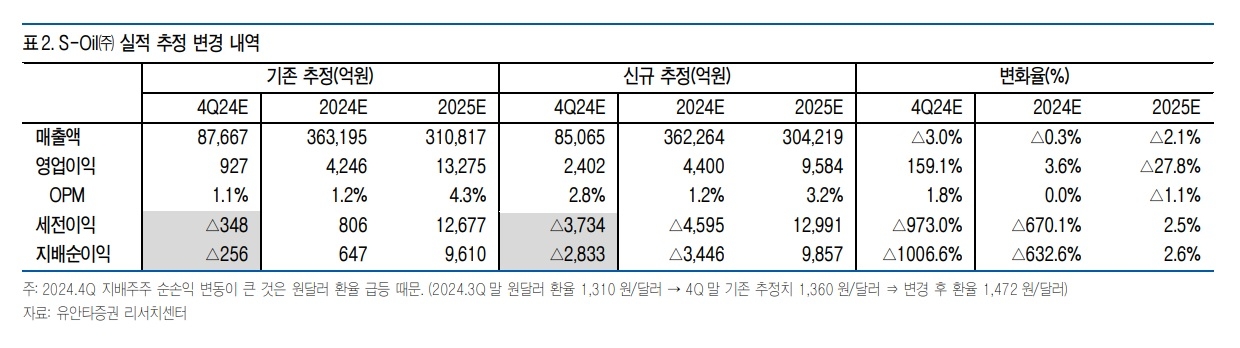

다만 "정제마진 개선(전분기 0.4달러→2.3달러)과 국제유가 횡보(2024년 9월 배럴당 73.5달러→12월 73.3달러)로 정유부문 회복이 클 것"이라면서 "부문별 추정치는 정유부문 1670억 원, 석화부문 472억 원 손실, 윤활유 1205억 원이다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

타이트한 정유설비 수급상황 탓에 2025년 예상 실적은 매출액 30조 4000억 원, 영업이익 9584억 원, 지배주주 순이익 9857억 원으로 회복될 것으로 전망했다. 정유 영업이익은 전년 2477억 원 손실에서 올해 3414억 원으로 흑자전환을 예상했다.

황 연구원은 "글로벌 정유설비 증설 규모가 2024년 하루 100 배럴에서 2025년 16만 배럴로 줄어든다"면서 "2025년 중국 대형설비인 위롱(Yulong) 43만 배럴 설비는 원유공급망 차질로 양산 시기가 늦어질 전망"이라고 추측했다.

올해 하반기에 접어들면서 주가 재평가를 기대할 수 있다고 내다봤다.

연구원은 "2025년 상반기는 안정적인 정제마진 속에 국제유가 약세로 재고손실 위험에 노출돼 있다"면서 "OPEC+(플러스)의 하루 220만 배럴증산 계획과 미국 트럼프의 쉐일 오일 300만 배럴 투자 때문"이라고 말했다.

또 "하반기부터 약 10조 원의 투자비가 든 샤힌 프로젝트 가치가 선반영되기 시작할 것"이라면서 "2026년 상반기 케미컬 설비 완공으로 기업가치 레벨업을 기대할 수 있다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] PR 전문가들이 ‘위기관리 교과서’로 머스크 극찬한 이유](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20250105070048091899a1f3094311109215171.jpg)

![[뉴욕증시 주간전망] 올 한 해 시장 명운 가를 1월 첫 5거래일 중...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025010507382408560c35228d2f5175193150103.jpg)