이미지 확대보기

이미지 확대보기

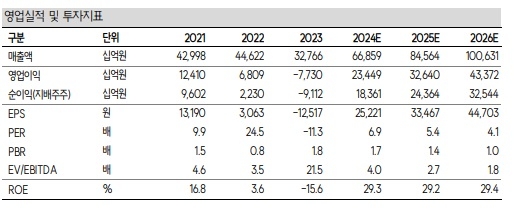

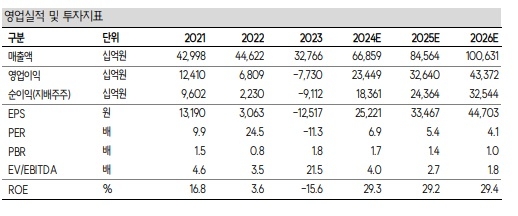

한동희 SK증권 연구원은 "4분기 연결기준 영업이익은 8조 1000억원으로 직전 분기 대비 15% 늘어나며 호실적을 기록할 것으로 추정된다"며 "고대역폭메모리(HBM) 등 고부가 제품 중심의 믹스 제고에 따른 경기 방어력을 증명할 것"으로 예상했다.

한 연구원은 "SK하이닉스의 올해 1분기 영업이익은 6조 4000억원으로 직전분기 대비 20% 줄어들면 단기 감익 구간을 거친 후 2분기부터 재차 증익 사이클에 진입할 것으로 전망된다"며 "신규 그래픽처리장치(GPU) 지연에 따른 HBM 출하 성장의 일시적 정체 속에 계절 비수기에 따른 범용제품의 출하, 가격 하락이 지속될 것"이라고 판단했다.

한 연구원은 "SK하이닉스 주가의 저점 상승 국면을 예상한다"면서 "범용 제품의 가격 하락, 1분기 감익 전망에도, 지난해 4분기 실적에서 확인될 경기 방어력은 AI 사이클에서의 실적 저점에 대한 기준을 과거대비 현저히 높일 것이기 때문"이라고 전했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[CES 2025] 재계 총출동 "AI 등 먹거리 탐색"](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2025010719362703646c35228d2f5175193150103.jpg)

![[초점] 트럼프 보조금 폐지 방침에 美 전기차 시장 ‘막차 수요’ 급증](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20250107083530075979a1f3094311109215171.jpg)

![[초점] 글로벌 컨설팅업계 '빅4' 리더십에 지각변동](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20250107080616065139a1f3094311109215171.jpg)