이미지 확대보기

이미지 확대보기

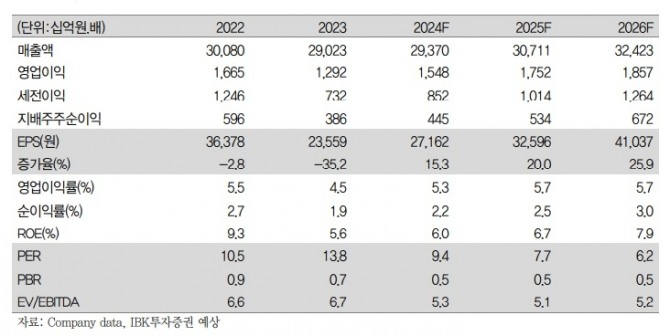

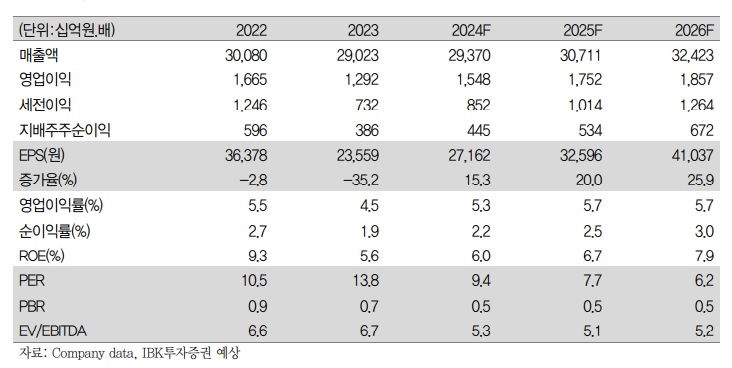

CJ제일제당의 올해 매출액은 전년 대비 4.6% 증가한 30조7114억원, 영업이익은 13.1% 늘어난 1조7516억원으로 전망했다. 수익성 개선 기대감이 유효해 매수 의견을 유지한 것이다. 다만 내수 소비 둔화 등으로 낮아진 업종 밸류에이션을 반영해 목표 주가수익비율(PER)을 기존 12.8배에서 10.9배로 조정, 목표주가를 하향했다.

부문별로 식품 매출은 3.3% 증가한 2조8592억원, 영업이익은 6.4% 늘어난 1530억원으로 추측된다.

바이오 매출액과 영업이익은 각각 1조860억원, 619억원으로 전망된다. 이는 전년 동기 대비 각각 4.6%, 9.0% 늘어난 수치다.

김 연구원은 "라이신 실적 개선폭이 크지 않고 트립토판 경쟁 강도가 높아졌지만 전년 부진했던 실적이 기저효과로 작용, 수익성 개선이 가능할 것"이라며 "F&C 부문은 사료 판매량 감소로 매출 하락이 불가피하겠지만 견조한 베트남 돈가와 인도네시아 육계가에 기인 영업이익은 105억원의 흑자 전환할 것으로 보인다"고 추측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.