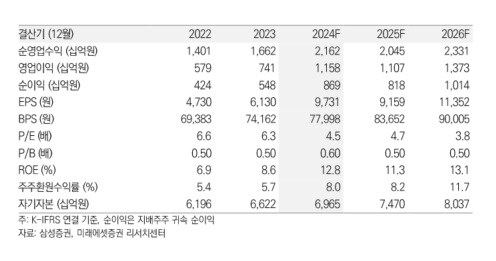

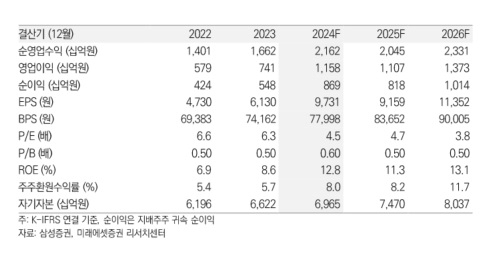

정태준 미래에셋증권 연구원은 7일 삼성증권에 대해 "4분기 지배주주순이익이 컨센서스를 23.8% 하회할 것"이라며 "배당락 역시 배당수익률을 상회하는 모습을 보였으나, 올해 주주환원 강화 기조는 지속될 전망"이라고 분석했다. 또 "강한 배당락으로 단기적인 모멘텀은 약할 수 있으나 올해 예상 주주환원수익률은 8.2%에 달하므로 장기적으로는 주가가 다시 회복할 것"이라고 예상했다.

브로커리지도 위탁매매 수수료수익은 삼성증권의 높은 해외 주식 점유율에 힘잎어 전분기대비 성장하겠으나, 이자손익은 국내 주식 부진 영향으로 감소세를 이어갈 전망이라고 예상했다.

작년 4분기 보통주 주당배당금은 3500원으로 예상했다. 다만 최근 배당락(-8.1%)의 절대값이 예상했던 배당락 전 수익률(7.3%)을 상회했다. 이는 2025년 삼성증권 지배주주순이익 감소에 대한 우려가 선반영된 것으로 보인다.

정 연구원은 삼성증권의 2025년 지배주주순이익이 전년 대비 5.9% 감소할 것으로 분석했다.

정 연구원은 "순수수료수익은 전년 대비 개선되겠으나 이자손익은 신용공여 잔고 감소할 것"이라며 "트레이딩 및 상품 손익에서 전년에 발생한 주식연계형증권(ELS) 관련 이익 등 일회성 요인이 소멸하는 영향으로 전년 대비 감소하는 모습이 나타날 것"이라고 추측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.