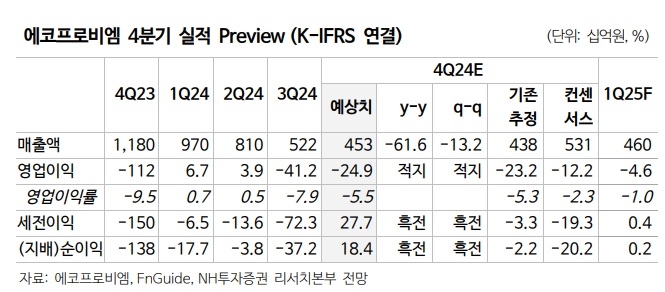

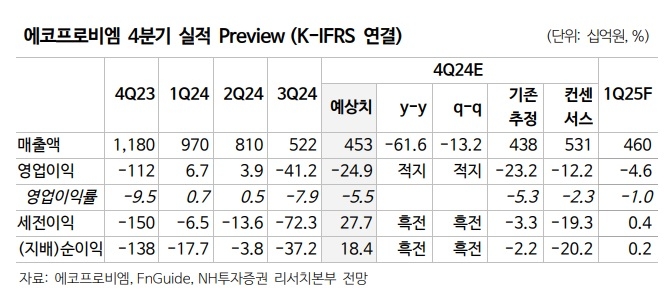

NH투자증권은 에코프로비엠에 대해 4분기 실적이 예상대로 부진할 것이라며 목표주가를 17만6000원에서 15만원으로 14.8% 하향 조정했다고 8일 밝혔다. 다만, 투자의견은 매수를 유지했다.

주민우 NH투자증권 연구원은 "4분기 매출액은 4529억원으로 전년 동기 대비 62% 감소하고 249억원의 영업손실로 컨센서스(5306억원, 122억원 영업손실) 밑돌 것"이라고 추측했다. 이에 대해 "예정된 전방 고객들의 재고조정이 진행되며 양극재 판매가 부진했던 탓"이라고 분석했다.

연말 일회성 비용 반영에도 재고평가손실 환입이 약 100억원대 반영되며 영업이익률은 전 분기 대비 개선된 -5.5%를 기록했다. 이에 주 연구원은 "전기차(EV), Non-IT향 수요는 부진한 가운데 에너지저장장치(ESS)향 출하는 증가, 전사 매출에서 ESS가 차지하는 비중이 40%대로 안착할 것"이라고 내다봤다.

아울러 "미국, 영국, 유럽 중심의 EV 정책이 기존 대비 비우호적(규제↓, 보조금↓)으로 변화될 조짐이 보임에 따라 중기 판매 성장률이 하향한다"고 덧붙였다. 최근 영구채 발행에 따른 이자비용 증가를 반영해 할인율(WACC)도 기존 5.1%에서 5.7%로 상향한 것이다.

주 연구원은 "실적 회복의 키는 삼성SDI향 유럽 판매 회복과 SK On향 Ford, VW 미국 판매 회복"이라며 "유럽과 미국 모두 EV 정책 스탠스 변화로 단기 성장률 전망치에 대한 눈높이 조정 필요하지만 점진적인 판매량 회복은 여전히 유효하다"고 추측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

이미지 확대보기

이미지 확대보기

![[CES 2025] AI 홈·스마트글라스·로봇 신기술 '주목'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2025010816273603713e207547429118221120199.jpg)

![[초점] 獨 경제, 가스 비축량 고갈로 에너지 리스크 고조](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20250108085349002659a1f3094311109215171.jpg)