;)

;)

이미지 확대보기

이미지 확대보기

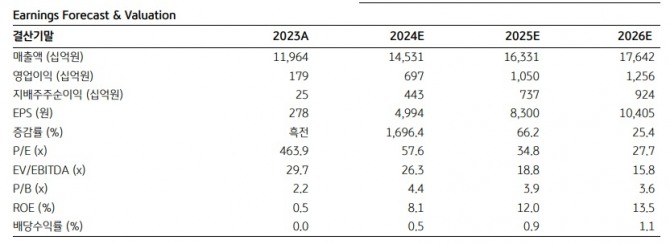

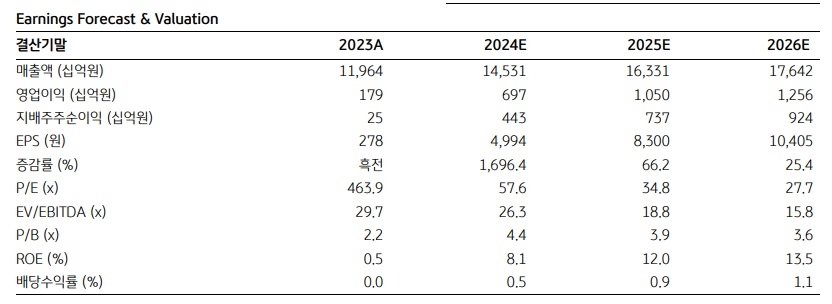

정동익 KB증권 연구원은 "HD현대중공업의 지난해 4분기 매출액은 전년 대비 18.7% 증가한 4조500억원, 영업이익은 97.9% 늘어난 2744억원을 기록해 매출액과 영업이익 모두 시장 예상치를 상회할 전망"이라며 "제품 믹스 개선에 따른 건조선가 상승과 원자재 가격의 하향 안정 및 인력난 완화, 환율 상승 등이 4분기 실적에 긍정적으로 작용할 것"으로 분석했다.

HD현대중공업의 지난해 신규 수주는 상선 55억6000만달러, 특수산 6억6000만달러, 해양플랜트 14억2000만달러, 엔진·기계 32억달러 등 총 108억5000만달러를 기록했다.

2024년 신규 수주 목표가 95억3000만달러임을 감안하면 목표치를 초과 달성했다. 반면 2023년 153억9000만달러 대비로는 29.5% 감소했다. 이에 따라 매출 기준 수주잔고는 2023년 말 322억5000만달러에서 301억2000만달러로 소폭 감소할 것으로 추정했다. 다만 여전히 2025년 예상 매출액 대비 31개월에 이르는 충분한 일감이라는 게 이 연구원의 설명이다.

HD현대중공업에 대해 이 연구원은 내년 가이던스로 매출액 15조8000억원, 신규 수주는 125억8000만달러로 제시했다.

정 연구원은 "300억달러가 넘는 수주잔고와 안정화된 공정을 바탕으로 매출 증가세를 이어가는 가운데, 경기 둔화 우려와 보호무역주의 대두 등에도 불구하고 특수선과 해양플랜트, 가스선과 컨테이너선 등의 수주를 통해 수주잔고 증가를 꾀하겠다는 의도가 담겼다"고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 관세폭탄에 시간외 '패닉 매도'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025040306393300386e250e8e1885822911040.jpg)