;)

;)

이미지 확대보기

이미지 확대보기

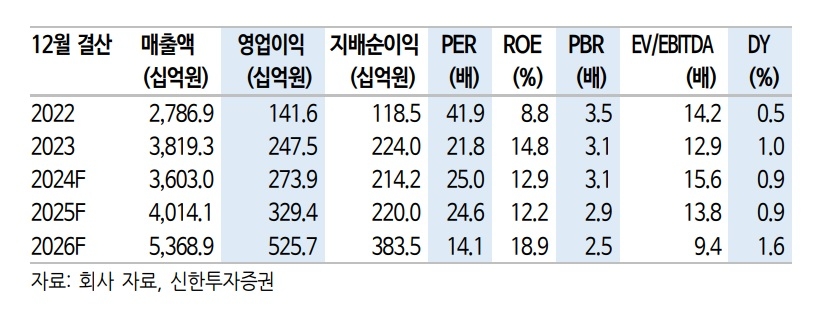

이 증권사는 한국항공우주의 작년 4분기 실적이 부진할 것으로 예상했다. 또 2022년 러-우 전쟁 이후 방산주 중에서 가장 낮은 주가 상승률을 보였다고 분석했다. 수주와 실적의 더딘 성장 영향 때문으로 풀이했다. 불안한 국내 정국과 타사의 이미 높은 성장성 대비 수주, 실적이 회복되는 올해는 상대적으로 편안할 것으로 내다봤다.

이동헌 신한투자증권 연구원은 "4분기 매출액 1조 641억원으로 전년 동기 대비 30% 감소하고 영업이익은 753억원으로 같은 기간 51% 줄어들 것"이라며 "컨센서스 대비 매출액은 7%, 영업이익은 16% 밑돌아 부진하다"고 설명했다.

또 "2024년 매출 목표 3조 7684억원을 소폭 하회할 할 것으로 보이는데 이는 수주 부진의 영향"이라고 덧붙였다.

한국항공우주의 2024년 수주 목표는 5조 9000억원, 완제기 수출이 3조원 목표였다. 그러나 연말에 나온 이라크 KUH(수리온) 수출(1358억원) 이외 전무했다. 이 연구원은 "그나마 수리온의 첫 수출인 점이 성과"라고 꼽았다.

또 "2025년은 수주 가능성이 높아 본격적인 실적 성장이 기대된다"며 "불안한 국내 정국과 타사의 이미 높은 성장성 대비 수주·실적이 회복되는 올해는 상대적으로 편안하다"고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크 vs 오픈AI 법정 공방…美 연방 판사 "일부 소송 재...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250205072452034199a1f3094311109215171.jpg)