;)

;)

이미지 확대보기

이미지 확대보기

15일 NH투자증권은 보고서에서 대우건설의 지방 미분양 리스크가 지속될 것으로 예상된다면 목표주가를 기존 4400원에서 3400원으로 22%(1000원) 낮춰잡았다.

이날 오전 10시 20분 현재 대우건설의 주가는 3110원에 형성되어 있어 목표주가 까지 추가 상승 여력도 9%대에 불과하다.

이미지 확대보기

이미지 확대보기

NH투자증권은 대우건설의 목표주가 하향의 가장 큰 이유로 지방 미분양 리스크를 꼽았다.

이 회사 이은상 연구원은 "밸류에이션 시점 변경에 따른 실적 추정치 하향 조정과 2024년 3분기 순현금 감소 등의 반영에 기인"한다고 설명했다.

그러면서 "타사 대비 큰 지방 중심의 미분양 우려 감안해 ‘21년 주가 고점 당시의 EV/EBITDA 5배 대비 20% 할인율을 이미 적용하고 있어 추가 할인 미적용" 했다고 강조했다.

보고서에 따르면, 지난 2024년 10월 기준 미분양 물량은 약 7,000세대로 지방의 주택 시장 회복은 요원한 가운데 지방에서 발생 가능한 준공 후 미분양 물량에 대한 리스크 상존해 보수적인 접근 필요하다고 판단했다.

또한 해외 수주, 도시정비사업 수주 등으로 만회할 수 있을지 주목된다는 입장을 밝혔다.

이미지 확대보기

이미지 확대보기

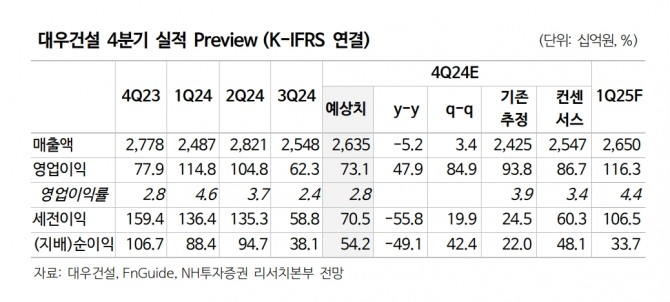

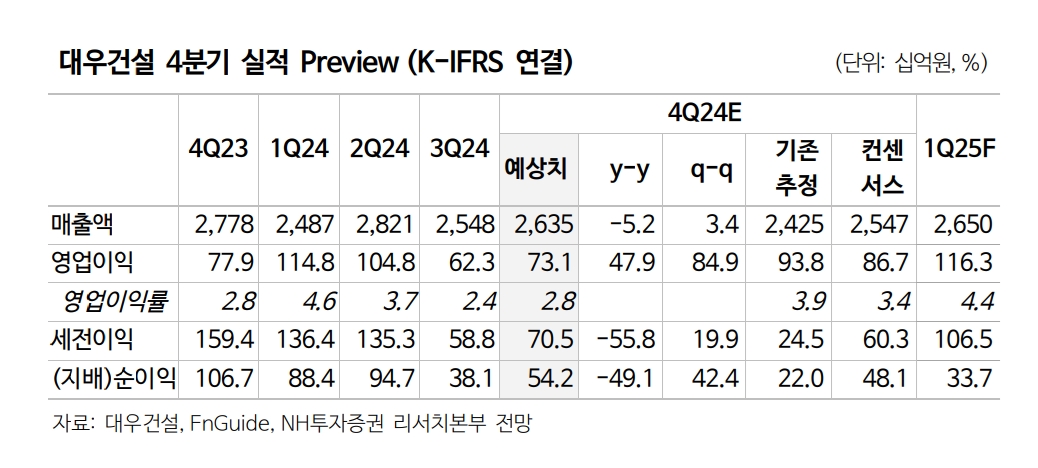

추정실적을 살펴보면, 4Q24 연결 매출 2.6조원(-5% y-y), 영업이익 731억원(+48% y-y) 예상했다. 이는 연간 매출 가이던스 10.5조원은 달성 가능하겠으나 투르크메니스탄 비료 플랜트(금액 미정), 이라크 해군기지(1.8조원), 리비아 재건(0.9조원) 등 해외 수주 일정의 지연으로 연간 수주 가이던스 9.6조원 달성 어려울 것으로 전망했다.

다만 2025년 플랜트 매출은 ’24년 수주 감소에도 불구하고, 모잠비크 LNG 현장의 연내 착공, 투르크메니스탄 매출화로 전년 수준을 유지할 수 있을 것으로 내다봤다.

한편, 주택 부문은 2023년 이후 착공물량 비중 상승하며 타사와 유사하게 하반기로 갈수록 원가율이 점진적으로 안정되는 그림 보여줄 것으로 예상했다. .

투자자 입장에서는 주택 현장의 원가관리, 서울 주요 지역 도시정비사업 수주 실적 등으로 지방 미분양에 대한 우려를 만회할 수 있을지 지켜볼 필요가 있다는 점도 지적했다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.