;)

;)

이미지 확대보기

이미지 확대보기

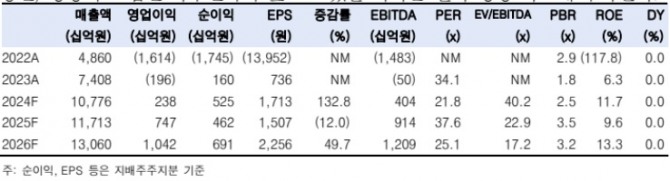

강경태 한국투자증권 연구원은 "한화오션의 지난해 4분기 연결 기준 매출액은 전년 대비 45.8% 증가한 3조2532억원, 영업이익은 560.7% 늘어난 1690억원을 기록해 흑자전환했다"며 "컨센서스와 비교해 매출액은 9.1%, 영업이익은 46.7% 각각 상회했다"고 설명했다.

이미지 확대보기

이미지 확대보기

상선 생산 체제가 안정화하면서 매분기 경계해야 했던 생산 안정화 비용 및 지체상금이 사라진 것도 긍정적으로 평가했다. 평균 환율 상승 효과를 배제해도 상선 부문 영업이익률은 3%대 중반을 기록한 것으로 추정했다.

강 연구원은 "계약가 증액 효과로 해양 부문 영업이익까지 개선되면서 4분기에 발생한 일회성 비용을 극복하고 완벽하게 턴어라운드했다"며 "특수선 부문의 실적 기여도가 높아지고 있다"고 진단했다.

특수선 부문의 올해 연간 기준 매출액은 전년 대비 4.1% 증가한 1조962억원, 2026년은 22% 늘어난 1조3368억원을 추정했다.

강 연구원은 "2027년까지 발생하는 신조 수익 100%가 방위사업청으로부터 수주한 내수 물량에서 발생할 것"이라며 "지난해 7월에 기공에 들어간 장보고-Ⅲ, 배치(Batch)-Ⅲ 5·6번함, 울산급 배치-Ⅳ 1·2번함 등 풍부한 수익원을 확보 중"이라고 분석했다.

강 연구원은 "올해부터 군수지원한 기준으로 매년 창정비 2건, 정기 수리 1건을 수주하는 것으로 가정해 매출이 추정할 경우 장보고-ll 잠수한 1척, 미국 해군 제 7함대 배속 지원선에 대한 MRO 수익까지 올해부터 실제 발생한다"고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 크래프톤, '딥시크' 최대 수혜주...4%대 급등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025013110501206332288320b10e10625224987.jpg)