;)

;)

이미지 확대보기

이미지 확대보기

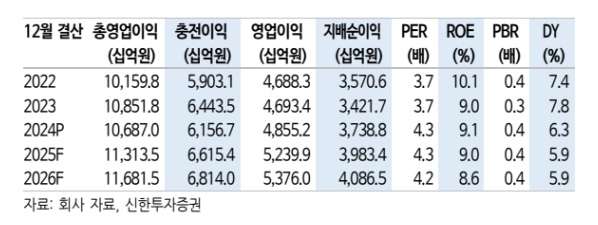

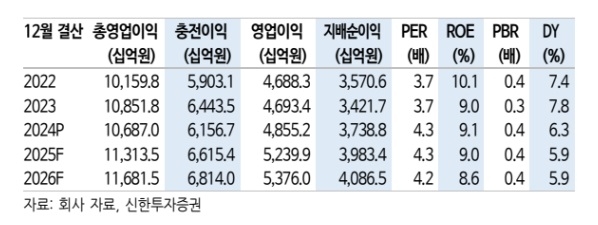

하나금융지주의 4분기 지배주주순이익은 5135억원으로 당사 추정치와 컨센서스를 각각 4.4%, 5.4% 하회했다. FX환산손실 1394억원, 부동산 프로젝트파이낸싱(PF) 관련 추가 충당금 적립 등의 영향을 받았기 때문이다.

이미지 확대보기

이미지 확대보기

은경완 신한투자증권 연구원은 "그룹기준 마진은 6bp 상승한 1.69% 기록했다"며 "고금리 예금 리프라이싱 효과가 2차례 기준금리 인하 부담을 상쇄했다"고 진단했다.

아울러 "모두의 우려가 높았던 보통주 자본비율은 13.13%로 전분기대비 4베이시스포인트(bp·1bp=0.01%p) 하락하는 선에서 방어 성공했다"며 "포트폴리오 리밸런싱, 위험가중자산 감축 노력 등이 주효했다"고 판단했다.

하나금융지주의 실제 4분기 원화 대출성장률은 기업대출이 3.2% 감소하며 1.0% 역성장했다. 견조한 자본비율을 근거로 결산 배당 1800원과 함께 4000억원의 자사주 매입·소각을 발표한 바 있다.

은 연구원은 "참고로 결산배당을 포함한 2024회계연도 총주주환원율은 37.8%로 전년 동기 대비 4.8%포인트 증가할 것으로 추산한다"며 "향후에도 비은행 계열사 수익성 강화, 적극적인 자본비율 관리 등을 통해 밸류업 프로그램 이행 의지를 피력했다"고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 삼천당제약, 생동 없이 비만 치료제 출시...식약처 "생동...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250220115402097893d7a5101022109214017.jpg)