;)

;)

이미지 확대보기

이미지 확대보기

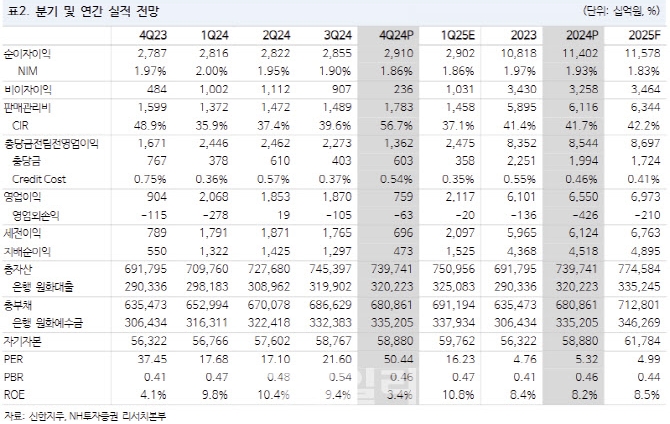

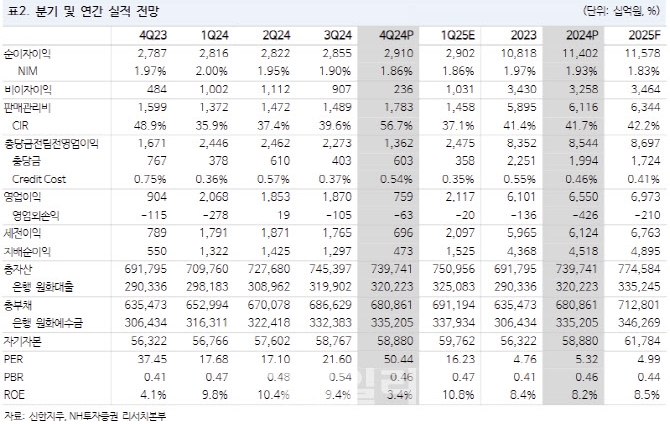

신한지주의 지난해 4분기 지배순이익은 4734억원을 기록해 시장 컨센서스를 대폭 하회했다.

이미지 확대보기

이미지 확대보기

정준섭 NH투자증권 연구원은 "유가증권 손상차손(2515억원), 추가 대손비용(1278억원) 등이 발생한 가운데 카드, 증권, 캐피탈, 자산신탁 등 주요 비은행 계열사 대부분의 실적이 부진했다"면서 "다만 감익 요인 대부분은 일회성 영향이 컸다"고 분석했다.

2024년 4분기 매우 부진한 실적을 기록했으나 감익 요인 대부분은 일회성 요인에 가깝다고 정 연구원은 판단했다.

정 연구원은 "올해 가이던스에서 비이자이익 개선과 대손비용률(CCR) 30bp(1bp=0.01%포인트) 중후반을 제시했는데, 이는 지난해 대규모 평가손실과 선제적 충당금 적립의 기저 효과를 반영한 것으로 판단한다"며 "자본비율과 주주환원의 경우 시장 눈높이에 부합한 점은 긍정적"이라고 평가했다.

신한지주는 보통주자본비율(CET1) 13.03%, 올해 주당배당금(DPS) 분기 570원(연간 2280원), 상반기 자사주 5000억원 규모 매입 및 소각 등을 발표했다.

정 연구원은 "하반기에도 약 5000억원의 자사주 매입·소각 발표를 예상한다"며 "이 경우 총 주주환원율은 지난해 39.6%에서 올해 43.0%로 상승할 것으로 예상, 신한지주도 올해 주주환원율 목표를 40~44%로 제시했다"고 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.