;)

;)

이미지 확대보기

이미지 확대보기

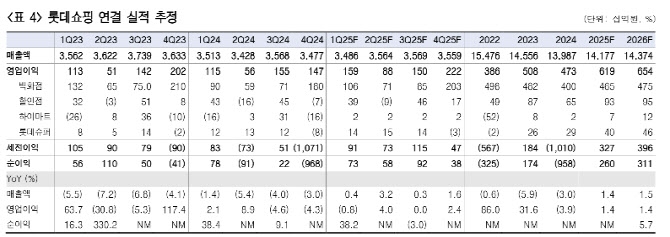

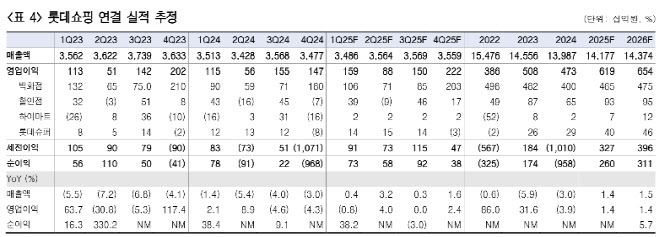

롯데쇼핑의 지난해 4분기 연결 기준 매출액은 전년 대비 4.3% 감소한 3조4771억원, 영업이익은 27.3% 줄어든 1472억원을 기록했다. 매출액과 영업이익은 시장 추정치를 각각 3.2%, 25.8% 하회했다. 다만 통상임금 기준 변경에 따라 증가한 일회성 인건비를 제외할 경우 영업이익은 시장 기대치에 부합한 수준이다.

이미지 확대보기

이미지 확대보기

김명주 한국투자증권 연구원은 "따뜻한 겨울 날씨에 국내 백화점의 기존점 신장은 전년 대비 0.1% 감소했다"면서 "통상임금 효과 제외 기준 영업이익도 전년보다 11.5% 감소한 2017억원으로 집계됐다"고 분석했다.

내수 경기 부진에 따라 마트 기존점 신장도 전년 대비 1% 증가에 그쳤다. 근거리 쇼핑 수요 증가로 슈퍼 기존점 신장은 전년 대비 8.9% 증가해 양호한 흐름을 보였다고 판단했다. 자산 재평가에 따른 점포 및 영업권 손상 등으로 영업외에서 대규모 자산 손상이 발생했다고 짚었다.

롯데쇼핑은 올해 2025년 가이던스로 매출액 14조원, 영업이익 6000억원을 제시했는데, 이를 달성할 것으로 봤다.

김 연구원은 "롯데쇼핑의 올해 가이던스는 더딘 내수 소비 등을 고려한 합리적인 수준으로 판단돼 무난히 달성 가능할 것으로 전망한다"며 "선제적으로 발표한 주주환원 정책과 가시성 높은 2025년 가이던스 제시는 회사의 주가 하방을 탄탄하게 지켜주는 요인으로 작용할 것"이라고 내다봤다.

또 "해외 백화점과 할인점 사업이 시장 예상보다 양호한 성과를 내고 있는 점은 긍정적"이라며 "웨스트레이크 하이노이의 영업적자가 지속 축소하고, 지난해 10~11월 영업흑자를 기록한 점은 매우 고무적"이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.