;)

;)

이미지 확대보기

이미지 확대보기

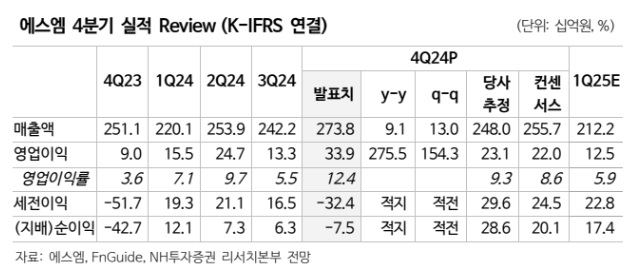

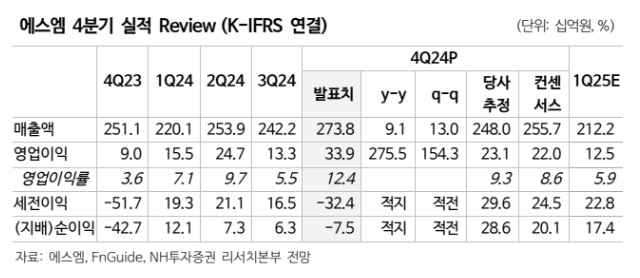

에스엠의 지난해 4분기 연결 기준 매출액과 영업이익은 전년 동기 대비 각각 9% 늘어난 2738억원, 276% 성장한 339억원으로 어닝 서프라이즈를 시현했다. 영업이익률은 12%로 상여금 안분 반영 효과를 감안해도 전년 동기 4% 대비 대폭 개선됐다.

이미지 확대보기

이미지 확대보기

이화정 NH투자증권 연구원 "이는 본업 수익성 강화 및 자회사 영업 정상화 효과 때문"이라면서 "본업의 경우 전체 음반 판매량이 378만장으로 전년 동기 대비 31% 감소했으나, 해외 판매 비중 증가에 따른 평균판매단가(ASP) 상승 및 단위 앨범당 수익성 증가로 실적 방어에 성공했다"고 짚었다.

주력 아티스트인 NCT드림 중심의 회당 공연 규모 확대에 따른 공연 매출 증가와 함께 공연과 팝업스토어 등 MD 품목 다양화에 따른 판매 호조로 전 부문 호실적을 기록했다.

자회사 KMR의 경우 트롯 보이그룹(MYTRO)의 초기 비용 부담으로 적자를 이어갔으나, 북미 법인의 경우 영국 보이그룹 디어앨리스 관련 초기 비용 부담이 감소되며 적자폭이 대폭 축소됐다. SMC 역시 NCT위시 일본 활동으로 적자폭 축소에 성공했다.

이 연구원은 "올해 연결 영업이익 가이던스인 1330억원 달성이 가능할 것"이라며 "주력 아티스트 에스파·NCT드림의 글로벌 확장, 저연차 아티스트 라이즈·NCT위시의 수익 기여 본격화, 자회사 영업 안정화 효과 등이 그 이유"라고 설명했다.

이어 "오는 24일 데뷔하는 신인 걸그룹 하츠투하츠는 상반기에만 2회의 활동 이어갈 것으로 보이는 가운데, 2026년 신인 보이그룹도 데뷔도 예정돼있다"며 "라인업을 지속적으로 강화 중에 있어 긍정적"이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.