;)

;)

이미지 확대보기

이미지 확대보기

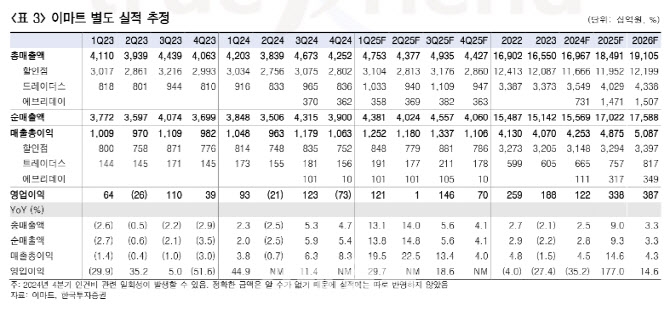

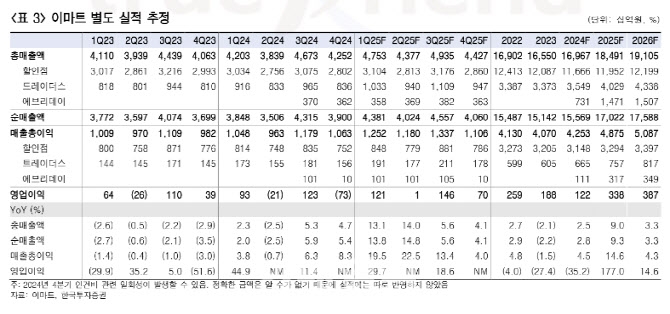

이마트의 지난해 4분기 연결 기준 매출액은 전년 대비 1.4% 감소한 7조2497억원, 영업손실은 771억원을 기록했다. 매출은 시장 기대치에 부합했으나, 영업이익은 하회했다.

이미지 확대보기

이미지 확대보기

김명주 한국투자증권 연구원은 "영업손실을 기록한 것은 통상임금 기준 변경에 따라 일회성 인건비가 발생한 영향이 크다"면서 "통상임금 등 일회성 손익 효과를 제외 시 별도 영업이익은 시장 기대치에 부합했다"고 평가했다.

또 "지마켓의 희망퇴직에도 우려 대비 실적이 양호했던 이유는 제품 가격 인상에 따른 스타벅스의 수익성 개선과 미국 할인점인 PK홀딩스의 꾸준한 실적 개선 덕분"이라고 덧붙였다.

이마트가 발표한 기업가치 제고 계획에 주목했다. 이마트는 2027년 목표로 연결 기준 매출 34조원, 영업이익이 1조원을 제시했다.

김 연구원은 "신세계건설의 리스크와 2026~2027년 내수 경기를 예측하기 어렵다는 점을 고려하면 회사가 1조원의 영업이익 달성 가능성을 판단하기 매우 어렵다"면서도 "희망퇴직에 따른 인건비 절감과 공동 매입을 통한 원가 절감 효과, 주요 자회사 실적 개선 등을 감안 시 회사의 연간 실적은 2027년까지 무난히 증익을 보일 것"이라고 진단했다.

아울러 "오랜 기간 이마트의 본업과 자회사는 모두 부진했고, 실적 개선에 대한 투자자들의 기대치가 매우 낮은 상태"라며 "2027년 영업이익이 1조원에 미치지 못하더라도 본업의 점진적인 실적 개선과 소매시장 내 점유율 회복을 위한 다양한 노력을 한다는 것만으로도 주가는 회복세를 이어갈 수 있을 것"이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 인도와 무역합의 기대감에 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025043005235102053be84d87674118221120199.jpg)