;)

;)

이미지 확대보기

이미지 확대보기

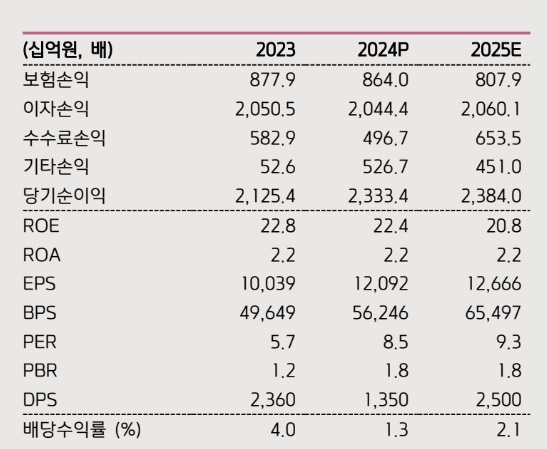

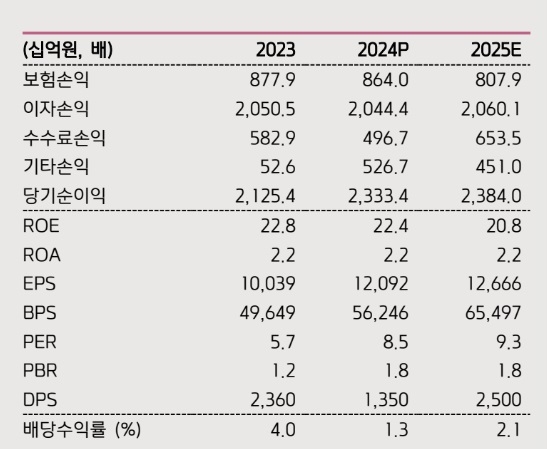

메리츠금융지주의 지난해 4분기 지배주주순이익은 전년 동기 대비 6% 감소한 3402억원으로 추정치를 17% 밑돌았다. 메리츠화재와 메리츠증권의 순이익은 전년 동기 대비 각각 20% 감소, 36% 증가했다. 연간 지배주주순이익은 전년 대비 13% 늘어난 2조 3061억원으로 집계됐다.

이미지 확대보기

이미지 확대보기

안영준 키움증권 연구원은 "메리츠화재의 보험 이익은 전년 동기 대비 51% 감소했다"면서 "탄탄한 CSM 상각액에도 계리적 가정 변경 등에 따른 예실차손익 감소와 약 800억원의 손실부담계약비용 등이 반영된 탓"이라고 판단했다.

월납환산신계약보험료는 전년 동기 대비 31% 증가하는 등 외형은 성장했다. 하지만 3분기 있었던 사업비 제도 개선 효과로 CSM 배수가 하락하면서 신계약 CSM은 전년 동기 대비 15% 감소한 3242억원을 기록했다.

CSM 잔액은 전 분기 대비 5% 증가한 11조 1879억원을 기록했다. 손해율 가정이 업데이트되면서 CSM 조정 항목으로 4305억원이 플러스로 반영됐다. 자동차·일반보험 손익은 손해율 악화로 적자를 기록했다.

메리츠화재의 투자이익은 이자 손익 증가에 힘입어 전년 동기 대비 61% 증가했고, 연말 예상 K-ICS 비율은 247.6%다.

메리츠증권의 순영업수익은 전년 동기 대비 81% 증가했다. 수수료 손익은 기업금융수수료가 72% 증가한 데 힘입어 35%, 이자 손익은 8% 늘었다. 운용 및 기타 손익은 금리 하락에 따른 채권 운용수익 증가와 대손상각비 축소 등의 영향으로 전년 동기 대비 흑자 전환에 성공했다.

안 연구원은 "지속적인 자기주식 매입으로 주가 상승세가 이어지고 있으며 당분간 자기주식 중심의 주주환원을 유지할 계획"이라면서도 "주가 수준이 한 단계 더 높아지기 위해선 이익 체력이 업그레이드됐음을 증명해야 할 것"이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 인도와 무역합의 기대감에 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025043005235102053be84d87674118221120199.jpg)