;)

;)

이미지 확대보기

이미지 확대보기

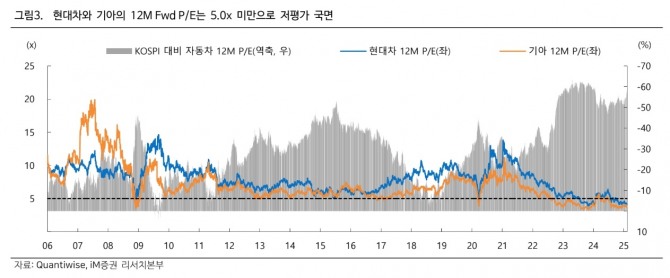

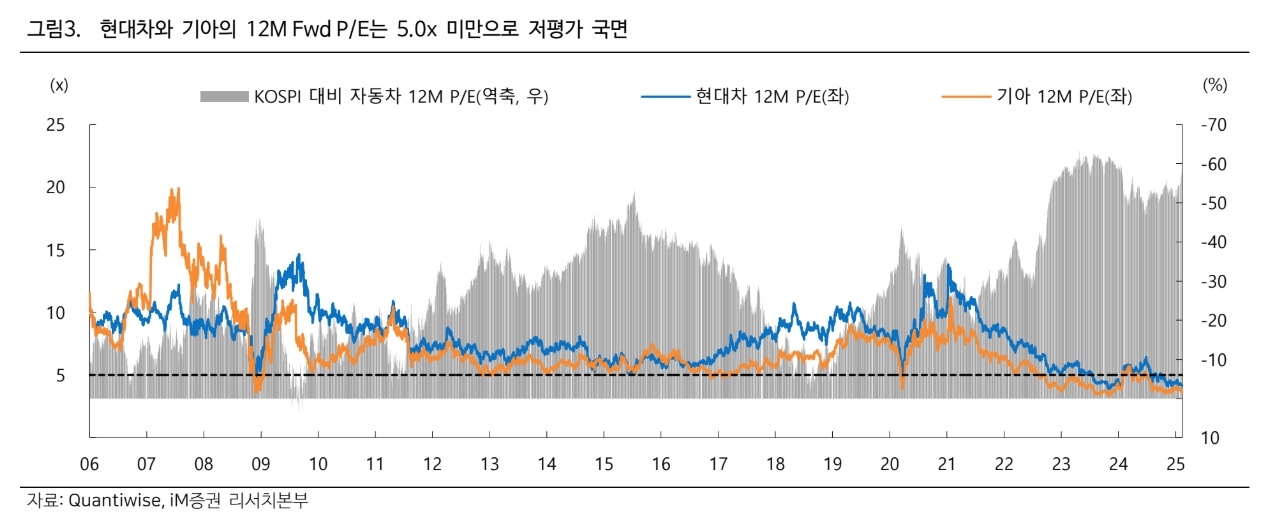

조희승 iM증권 연구원은 "코스피 지수의 12개월 선행 주가수익비율(PER)이 8배에서 9.5배까지 상승하는 동안 현대차와 기아의 12개월 선행 주가수익비율은 4배에 머물러 있다"며 "관세 부과에 대한 우려는 이미 충분히 반영됐다"고 진단했다.

이미지 확대보기

이미지 확대보기

조 연구원은 "한국 완성차 업종의 저평가는 2023년부터 이어져왔기 때문에 단순히 저렴한 밸류만을 보고 매수할 수는 없다"고 덧붙였다.

글로벌 완성차의 멀티플은 과거 9배에서 5배로 낮아져 있는 상황이다. 현대차는 완성차 평균 주가수익비율의 20~30% 할인을 받아왔다.

조 연구원은 "△관세 관련 불확실성 해소와 HMGMA 공장을 중심으로 한 대응방안 대두 △GM, 토요타 등 글로벌 완성차 업체와의 협력 관계 주도 △ICE, PHEV, HEV, BEV, FCEV의 포트폴리오 △자율주행, 로봇, UAM 등 중장기 미래에 대한 준비 △글로벌 완성차 업체에 뒤지지 않는 적극적인 주주환원을 감안했을 때, 피어 밴드의 상단을 부여 받을 자격이 충분하며 관세와 감익 사이클에 대한 우려가 과도하다"고 평가했다.

아울러 조 연구원은 "트럼프 1기 때와 같이 관세가 실제로는 완화될 가능성을 기대해보지만, 25% 관세가 실제로 부과되더라도 미국 내에서 가장 풍부한 대응 방안을 가진 업체 역시 현대차그룹"이라며 "본격적인 주가 회복의 시작은 관세, 글로벌 완성차와의 협력, 보스턴 다이나믹스 관련 세부 내용이 공개되는 4~5월일 것으로 보인다"고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.