;)

;)

이미지 확대보기

이미지 확대보기

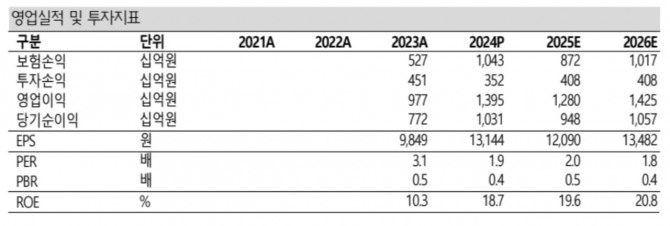

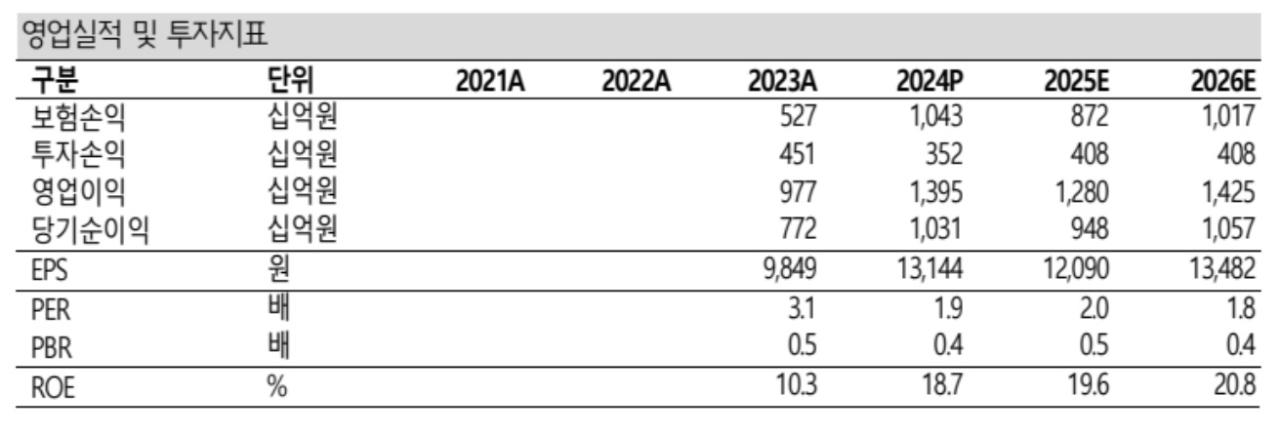

현대해상은 실손보험 등 장기보험 손실이 이어지면서 지난해 4분기 순손실 157억원을 기록했다.

이미지 확대보기

이미지 확대보기

설용진 SK증권 연구원은 "4세대 실손 요율 조기 인상 등 영향으로 전년 동기 대비 손실이 감소했으나 여전히 3·4세대 실손보험 중심으로 손실 계약비용이 약 1500억원 반영되는 등 장기보험손익이 -104억원의 부진한 실적을 기록했다"고 설명했다.

자동차보험도 계절성, 요율 하락 영향으로 실적 부진이 심화됐다. 투자손익의 경우 공시이율예실차 영향으로 보험금융비용이 일회성으로 300억원 증가했으며 수익증권 관련 평가처분손실 반영 등 영향으로 388억원(-72.1%)을 기록했다. 신계약은 보장성 인보험 월평균 약 106억원(+1.0%)으로 수익성 중심 판매 전략에 따라 타사 대비 물량 증가가 제한적이었다. 배수는 14.1배로 이전 대비 개선된 모습이 이어졌다.

이외에도 국제보험자본기준(K-ICS) 비율은 155.8%(-17.3%포인트)로 무저해지 가이드라인, 시장금리 하락 영향으로 후순위채 발행에도 다소 큰 폭 하락했다.

설 연구원은 "최근 연만기 신계약 확대 등을 통해 요구자본 측면의 부담을 지속적으로 축소하는 모습이 나타나고 있다"며 "연만기 보험의 경우 세만기 대비 금리리스크 등이 낮아 요구자본이 상대적으로 낮은 만큼 보유계약 증가에 따라 점진적으로 자본 부담이 완화될 전망"이라고 분석했다.

아울러 "할인율 제도 강화, 금리 하락에 따른 순자산 감소 추세가 어느정도 지속될 것으로 예상되는 만큼 주주환원 재개에 대한 기대감은 다소 요원해 보인다"면서도 "실손 등 제도 개선 여부에 따라 체질 개선이 보다 빠르게 마무리될 가능성도 열어둘 필요가 있다고 판단한다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.