;)

;)

이미지 확대보기

이미지 확대보기

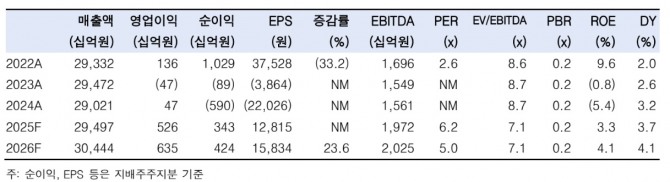

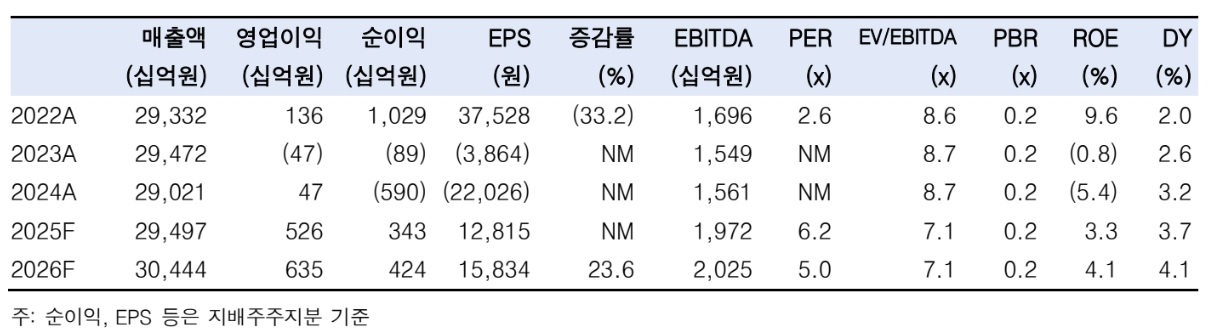

김명주 연구원은 “이마트의 연결 기준 1분기 매출액은 7조2724억원으로 전년 대비 0.9% 증가할 것으로 예상되며, 영업이익은 1446억원으로 206.9% 급증할 것”이라며 "이는 시장의 예상을 31.9% 초과하는 수치"라고 내다봤다.

이미지 확대보기

이미지 확대보기

별도 기준으로도 영업이익은 1179억원으로 26.5% 증가할 것으로 보인다. 이마트는 할인점 매출총이익률(GPM)이 전년 대비 0.5%포인트 개선될 것으로 예상하고 있으며, 이는 공동 매입 효과와 온라인 산업 성장 둔화, 중소 이커머스 파산 등 경쟁 완화 요인이 복합적으로 작용한 결과로 분석된다.

특히 퀵커머스 사업에 대한 기대감도 커지고 있다. 이마트는 CJ대한통운(000120)과 협력하여 쓱닷컴의 새벽배송 권역을 확장하고 있다. 향후 주주총회에서 퀵커머스 사업을 공식 발표할 예정이다.

김 연구원은 "기존 오프라인 매장을 활용한 퀵커머스 사업이 기존점 성장에 긍정적인 영향을 미칠 것으로 예상된다"고 평가했다.

목표주가 상향의 배경에는 홈플러스의 구조조정 가능성 증가가 포함된다.

김 연구원은 “홈플러스의 구조조정 가능성이 높아짐에 따라 이는 경쟁 완화로 이어져 이마트에 유리하게 작용할 것”이라며 "단기적인 주가 조정 가능성에도 불구하고 매장 효율성 향상과 알리바바와의 조인트벤처(JV) 설립 등 밸류에이션 회복 요인이 충분하다"고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.