;)

;)

이미지 확대보기

이미지 확대보기

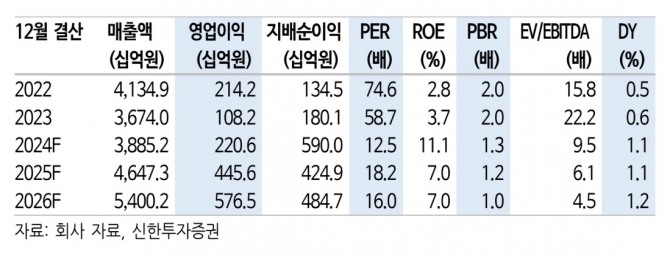

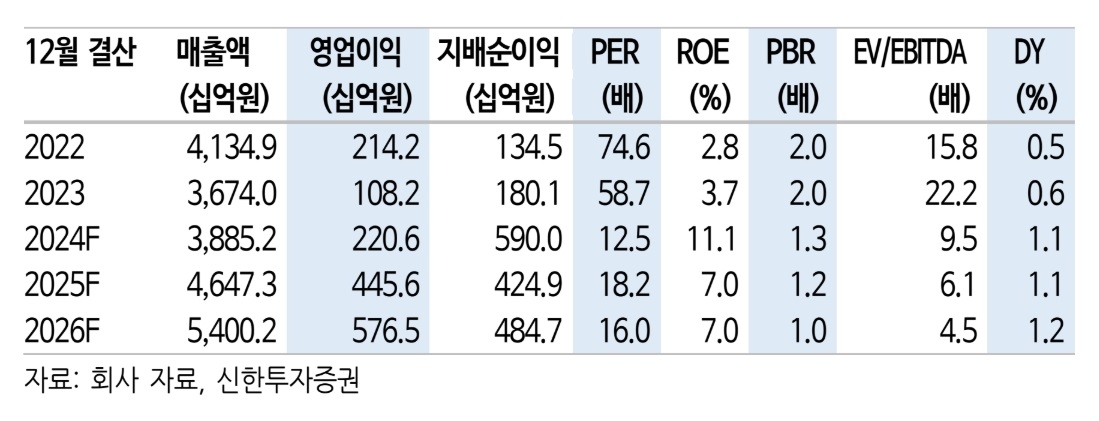

박현진 신한투자증권 연구원은 "아모레퍼시픽의 1분기 연결 기준 매출은 전년 동기 대비 20% 증가한 1조 900억원, 영업이익은 49% 증가한 1084억원으로, 컨센서스를 소폭 상회할 것으로 예상된다"며 "국내 매출은 전년 동기와 유사할 것으로 보이나, 해외 매출이 54% 성장하며 실적 성장을 견인할 전망"이라고 짚었다. 또 "특히 유럽과 북미 매출이 각각 200%, 115% 증가할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

박 연구원은 "북미에서는 라네즈 브랜드 강세가 지속되고 있으며, 미국 세포라 스킨케어 카테고리에서 탑 3에 랭크되는 등 높은 인지도를 바탕으로 매출과 이익 기여가 늘어나고 있다"며 "북미 매출에서 라네즈 매출 비중은 60% 이상이며, 유럽 내 매출 비중은 70%"라고 설명했다.

유럽의 영업이익률이 20%를 초과하면서 이익 기여도가 급격히 증가하고 있다.

한국에서는 이커머스와 H&B 중심으로 성장이 이어지고 있으며, 중국 매출은 20% 감소했을 것으로 예상됐다. 박 연구원은 "중국에서의 영업적자는 일회성 비용 50억원을 포함해 약 100억원 이내가 될 것으로 사측이 목표치를 제시했다"며 "2분기부터 중국 매출은 성장으로 전환될 것"이라고 전했다.

또한 "현재 추세라면 하반기에는 손익분기점 도달에도 문제가 없을 전망"이라고 덧붙였다. 코스알엑스의 가격 재정비와 할인율 정상화로 1분기 매출이 20% 감소할 것으로 보이지만, 2분기부터는 사업 효율화 성과로 코스알엑스 매출이 미국 시장 성장률에 맞춰 성장할 것으로 예상됐다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.