;)

;)

이미지 확대보기

이미지 확대보기

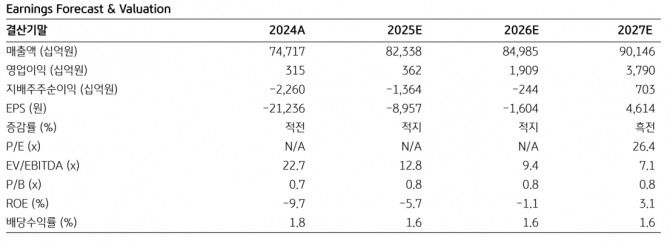

SK이노베이션의 올해 1분기 영업이익은 전년 대비 91% 감소한 536억원으로 컨센서스를 하회할 것으로 추정됐다. 사업부별 영업이익 기여도는 E&S 2775억원, 정유·화학·시추 1517억원, 배터리·소재·기타 -3756억원 순이다.

이미지 확대보기

이미지 확대보기

전우재 KB증권 연구원은 “전력시장가격(SMP)이 하락한 탓에 E&S 부문은 가스와 전력 가격 하락으로 전년 대비 감익을 예상했다"며 "도널드 트럼프 미국 대통령으로부터 LNG 관련 장기 계약을 확보할 경우 장기적인 실적 개선이 나타날 것"이라고 전망했다.

정유 부문은 정제 마진 하락에도 윤활기유 강세가 지속하는 점이 긍정적이라고 분석됐다. 유가가 1월 상승 후 안정된 점은 아쉽지만, 가중평균법을 사용하기 때문에 경쟁사 대비 높은 재고 효과를 누릴 것으로 보인다.

전 연구원은 "2차전지 및 소재 부문은 부진했던 지난해 대비 판매량이 29% 증가할 것"이라며 "지난해 말 미국 공장의 라인 전환이 완료되면서 상반기 단계적인 가동률이 상승할 것"으로 전망했다. 아울러 첨단제조세액공제(AMPC) 보조금은 회복세를 보일 것으로 예상되지만 아직 낮은 가동률과 유럽 이산화탄소 규제 지연으로 적자가 지속할 것으로 봤다.

전 연구원은 "올해 연간 기준 영업이익은 전년 대비 14.8% 증가한 3623억원을 예상"한다며 "경기 둔화에 따른 정유와 전기차 수요 약세 및 이자 비용 증가에 올해 순이익 적자가 추정된다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] S&P500·나스닥 반등...테슬라↑](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025040205221200251be84d87674118221120199.jpg)