;)

;)

이미지 확대보기

이미지 확대보기

한승한 SK증권 연구원은 “글로벌 LNG 투자 및 생산 기조 속에서 가장 큰 수혜를 받을 조선사임에는 의심의 여지가 없기에 투자 매력도 높다"고 판단했다.

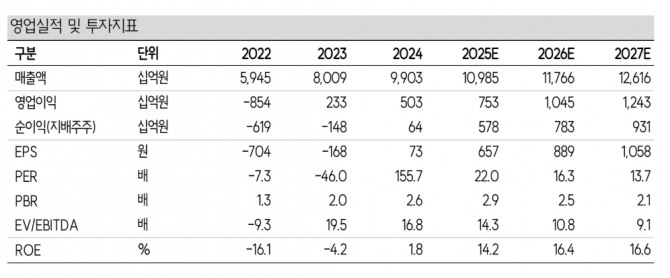

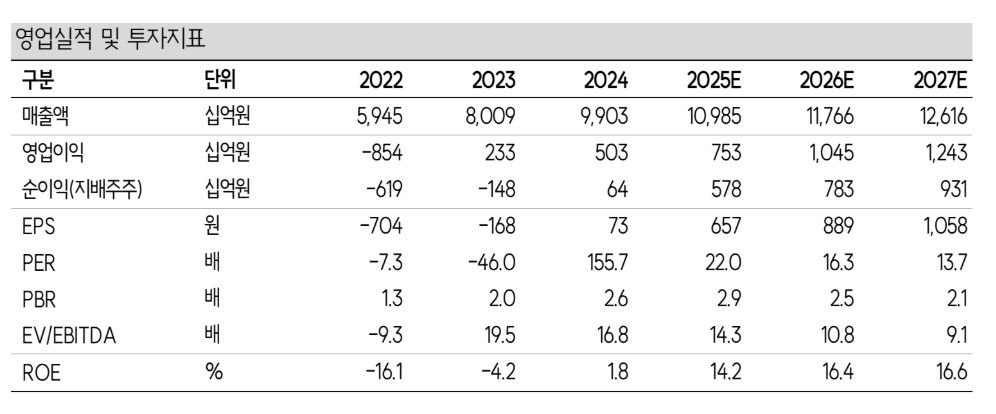

1분기 연결기준 매출액은 전년 동기 대비 8.7% 증가한 2조 5525억원, 영업이익은84.5% 증가한 1437억원으로 추정했다.

이미지 확대보기

이미지 확대보기

한 연구원은 “조업일수 감소 효과로 인해 탑라인과 이익 모두 전분기 대비 감소하면서 컨센서스(1514억원) 소폭 하회한 것”이라며 “상선 부문에서 고선과 건조 비중 확대와 더불어 해양 부문에서 차질 없는 FLNG 공정진행도에 따라 무난한 실적 개선세를 이어가는 중이"이라고 진단했다.

삼성중공업은 현재까지 LNGC 1척, 셔틀탱커 9척, VLEC 2척, 수에즈막스급 유조선 4척 수주하면서 올해 상선 부문 수주목표인 58억달러 중 약 39%(22억 5000만달러)를 달성했다. 최근 모잠비크 정부가 72억달러 규모의 Coral Norte FLNG 개발 계획을 승인하면서 2분기 내 25억달러 규모의 Coral Sul2 FLNG 수주 가능성 상당히 높은 편이다.

한 연구원은 “올해 하반기부터 발주가 본격화될 북미 LNGC 물량을 포함한 가스운반선과 남미 심해유전 개발에 따른 지속적인 셔틀탱커 수주가 있다"면서 "하반기 수주로 예상되는 15억달러 규모의 미국 Delfin FLNG 1기 수주를 통해 올해 수주목표 달성에는 큰 무리 없을 것”이라고 전망했다.

중국 유일 FLNG 건조 업체 Wison의 미국 블랙리스트 등재로 사실상 글로벌 FLNG 를 독식할 수 있는 환경이 마련됐다. 과거 Prelude FLNG,Petronas FLNG, Coral Sul1 FLNG에 이어 현재 건조 중인 ZLNG 까지 총 4기 건조 경험을 통해 하부 구조물(Hull)뿐 아니라 탑사이드 설계 및 제작 역량까지 극대화하고 있다.

한 연구원은 “이미 약 50% 정도의 탑사이드 설계 및 제작 역량을 보유하고 있기에 향후에는 EPC 업체 없이 단독 수주를 통한 수익성 극대화까지 기대해 볼 수 있다”고 마무리 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.