;)

;)

이미지 확대보기

이미지 확대보기

박광래 신한투자증권 연구위원은 “주가는 관세 영향을 일부 반영해 장기 실적 추정치를 조정하며 7000원으로 하향했다”며 “관세와 원재료비 상승 등의 리스크 요인이 존재하나 제품 고급화와 판매량 증가에 따른 실적 증가 추세가 올해에도 지속할 것”이라고 전망했다.

이미지 확대보기

이미지 확대보기

금호타이어의 올 1분기 영업이익이 전년 동기 대비 1522억원으로 시장 기대치(1626억원)를 다소 밑돌 것으로 전망된다. 애초 1분기에 반영될 것으로 예상했던 미국 반덤핑 관세 환입(약 350억원 예상)이 연기됐기 때문이다.

박 연구원은 "주요 생산국인 태국, 인도네시아, 말레이시아 등에서 병충해 확산과 이상기후의 영향으로 고무 수확량이 줄며 천연고무 가격이 상승세를 유지하고 있는 점도 1분기 수익성에 부정적으로 작용했을 것"이라며 "최근 금호타이어의 주가 하락은 미국 관세 정책에 대한 우려 점증에서 비롯됐다"고 평가했다.

미국 조지아 현지공장이 연간 330만본 생산능력을 갖췄으나 현지 판매의 약 20%만 담당한다. 나머지는 수입에 의존한다. 그중 대다수가 베트남 공장에서 생산된 제품이다. 미국이 베트남에 고관세율 적용을 결정했으나 관세 적용을 가정하더라도 베트남산의 가격 경쟁력은 여전히 높아 추이를 지켜볼 필요가 있다는 것이다.

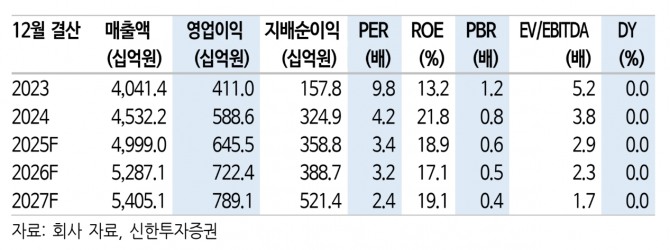

박 연구위원은 "금호타이어의 올해 전체 매출액은 전년 대비 10.3% 늘어난 5조원, 같은 기간 영업이익은 9.7% 증가한 6455억원을 기록할 것"이라며 "10% 중반대의 ROE(자기자본이익률)에 PBR은 0.6배 수준으로 밸류에이션 매력도도 갖췄다”고 진단했다.

아울러 “글로벌 경쟁사들 대비로도 밸류에이션 매력 높아 중장기적 관점에서 관심을 둬야 할 때”라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.