;)

;)

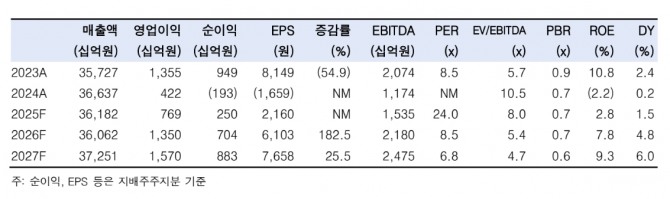

이미지 확대보기

이미지 확대보기

올 1분기 실적은 시장 기대를 밑돌 전망으로, 정제마진과 화학 스프레드 모두 부진했다. 2분기 역시 부진한 흐름이 이어질 것으로, 유가와 정제마진 하락으로 정유 부문의 영업손실은 더욱 확대될 전망이다.

최고운 한국투자증권 연구원은 “에쓰오일의 1분기 영업이익이 전 분기 대비 76% 감소한 540억원으로 컨센서스를 60% 밑돌 것”이라며 사업 부문별 영업이익은 정유 -386억원, 윤활기유 1249억원, 화학 -328억원"이라고 추정했다.

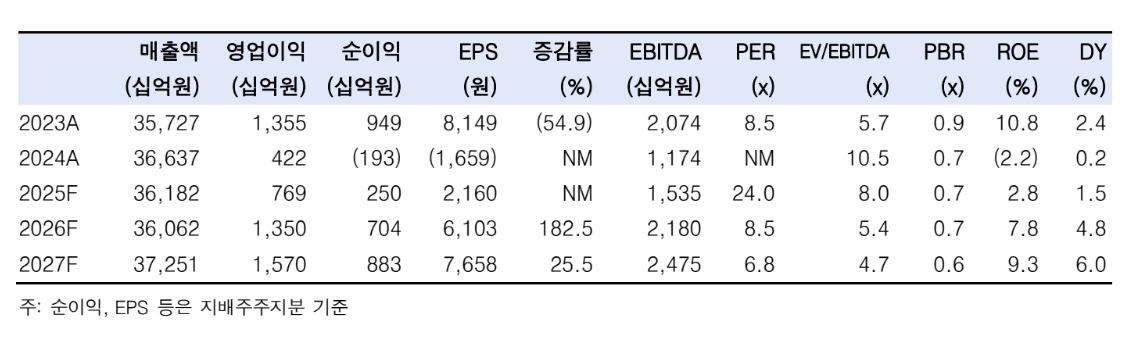

이미지 확대보기

이미지 확대보기

동절기 등·경유 수요가 예상보다 약했던 탓에 정제마진이 전 분기 대비 2달러 하락하며 정유 부문의 적자로 이어질 것으로 보인다. 화학 역시 PX 시황 부진이 이어진 가운데 벤젠, PO 등 제품 마진이 악화하며 적자 폭이 확대될 전망이다. 대신 윤활기유는 시황이 탄탄하게 유지된 상황에 정기보수가 일단락되면서 상대적으로 선방할 것으로 예상했다.

최 연구원은 "올 2분기에도 미국의 관세인상에 따른 글로벌 경기둔화 영향으로 석유화학 수요 회복은 지연 될 것"이라며 “OPEC 역시 올해 수요 전망치를 3개월 만에 추가로 하향 조정했다”고 설명했다.

정제마진 부진과 재고 관련 손실 등을 반영해 에쓰오일의 올해 영업이익 추정치를 31% 낮췄다. 이에 따라 목표주가도 7만 5000원으로 기존 대비 17% 하향한 것이다.

최 연구원은 "불확실성 확대는 정유업종만의 문제가 아니라면서도 정유는 화학처럼 구조적 장기 불황을 걱정할 상황이 아니다"라며 "올 상반기 수요 부진과 유가 하락에 대한 시장 불안감이 진정되기 시작하면 에쓰오일의 밸류에이션 매력이 주목받을 것"이라고 평가했다.

현재 유가 수준에선 업사이드에 더 주목할 필요가 있다. 최 연구원은 “계속해서 기다림이 길어지는 것은 아쉽지만, 그 사이 샤힌 프로젝트 진행률은 50%를 넘어섰다”며 “올 2분기 유가가 바닥을 지나 반등하면 순수 정유사로서의 투자 매력과 함께 화학 다운스트림 통합 등 중장기 모멘텀에 대한 재평가로 이어질 전망”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.