;)

;)

이미지 확대보기

이미지 확대보기

SK텔레콤의 1분기 매출액을 전년 동기 대비0.8% 증가한 4조 5115억원, 영업이익은 7.0% 증가한 5334억원으로 컨센서스에 부합할 것으로 추정했다.

최민하 삼성증권 연구원은 “마케팅비 및 감가상각비 등 주요 비용의 안정화와 운영 효율 개선(OI) 등에 힘입어 수익성 향상이 예상된다”며 “연결 자회사 SK브로드밴드는 데이터센터 사업 확대로 이익 성장 흐름을 이어갔을 것”이라고 평가했다.

이미지 확대보기

이미지 확대보기

SK텔레콤은 AI 사업의 수익화를 추진 중으로 크게 AIDC, AI B2B, AI B2C로 사업을 확대해 나갈 전망이다.

최 연구원은 “데이터센터는 글로벌 탑티어 사업자와 협력을 기반으로 가산 AIDC를 오픈했고, B2B 사업은 엔터프라이즈, 클라우드 사업의 구체화·고도화를 통해 성장을 도모할 것”이라고 진단했다. 또 “B2C 관점에서 퍼스널 에이전트 ‘에이닷’과 연내 북미 출시를 목표로 하고 있는 ‘에스터’를 통해 시장 입지를 확대해 나갈 것으로 예상된다”고 덧붙였다.

AI에 중점을 둔 전략 전환에 더해 AI 사업의 실질적인 성과 창출에 속도를 내고 있다. 본사 및 연결 자회사는 사업 경쟁력 강화를 통해 안정적인 이익 개선 흐름을 예상한다.

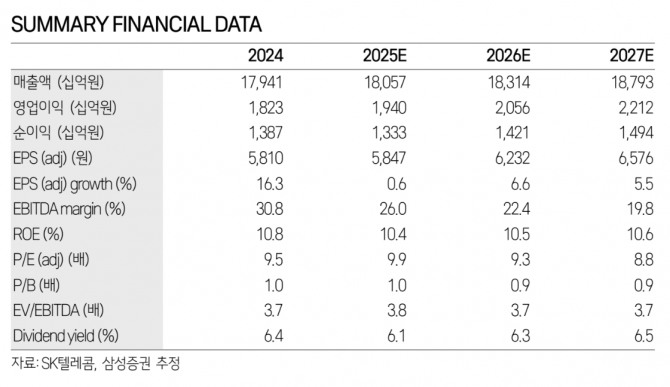

최 연구원은 “5월 SK브로드밴드의 지분 추가 취득(1조1500억원)이 예정돼 있어 주당 배당금은 전년과 동일한 수준을 예상하며 올해 배당수익률은 6.1%”라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.