;)

;)

이미지 확대보기

이미지 확대보기

안재민 NH투자증권 연구원은 “LG유플러스의 매출 성장 둔화와 영업이익 부진을 이유로 그동안 투자의견을 Hold로 제시했다"면서 "그러나 2025년 실적 정상화의 가능성, 저수익 사업을 정리하고 미래 성장사업에 집중하려는 신임 CEO의 전략 변화, 자사주 소각 및 매입을 통한 주주환원율(총 6.9%, 배당수익률 5.9%+자사주 1.0% 소각 가정) 확대를 감안할 때 주가 상승 여력이 충분하다"고 판단했다.

이미지 확대보기

이미지 확대보기

목표주가 상향 배경에 대해선 “실적 성장과 경쟁사 주가 상승을 반영해 타깃 EV/EBITDA를 기존 2.8배에서 3.0배로 상향 적용했다”며 “2025년 예상 주가수익비율(PER) 8.0배 수준은 국내외 통신사들과 비교해도 여전히 저평가 상태”라고 설명했다.

저수익 투자 사업을 축소하고 수익성을 개선하려는 신임 CEO의 전략이 조금씩 드러나고 있어 영업이익 1조원을 넘어설 수 있을 전망이다.

안 연구원은 “최근 통신산업은 5G 보급률 포화와 커버리지 구축 마무리 단계에 따라 CAPEX가 감소하고 있다"면서 "신규 플래그십 단말기 출시에도 마케팅비용이 안정적으로관리되고 있어 6G가 상용화될 2030년까지 영업이익의 지속적인 성장을 예상한다”고 추측했다.

또 “하반기 새로운 대통령 취임 이후 통신비 인하 정책이 제기될 수 있으나, 최근에는 저소득층을 중심으로 한 핀셋 규제 방식이 적용되고 있어 통신사 실적에는 큰영향을 미치지 않을 것”이라며 “현재 대선 후보자들 대부분이 AI 경쟁력 강화를 언급하고 있어 통신사들의 네트워크 및 데이터센터 투자가 더욱 중요해질 것”이라고 짚었다.

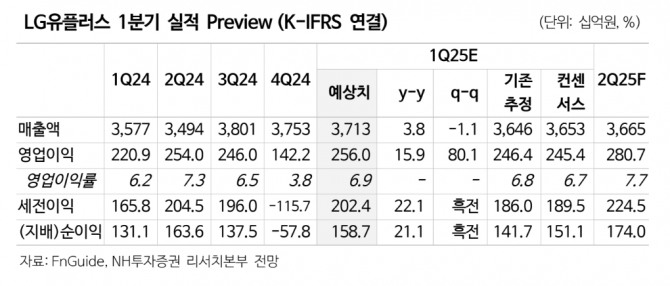

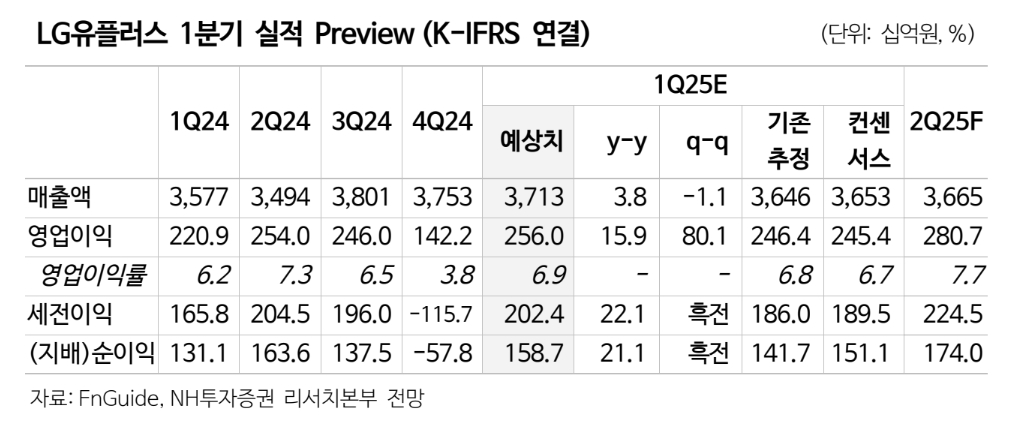

1분기 매출액은 3.8% 증가한 3조 7100억원으로, 영업이익은 15.9% 증가한 2560억원을 기록할 것으로 전망된다. 영업이익은 시장 컨센서스 2454억원을 상회할 것으로 추측되고 있다.

안 연구원은 “LG유플러스는 6개 IDC와 175MWh 규모 용량을 보유하고 있으며, 경쟁사 대비 IDC 자산이 많아 향후 데이터센터 기반 사업 성장 잠재력이 크다”고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.