;)

;)

이미지 확대보기

이미지 확대보기

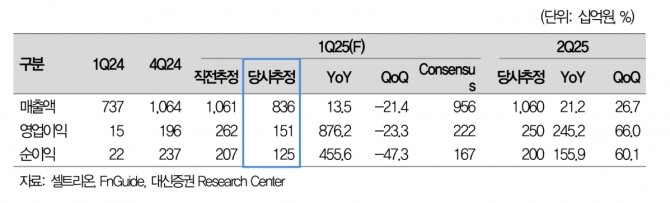

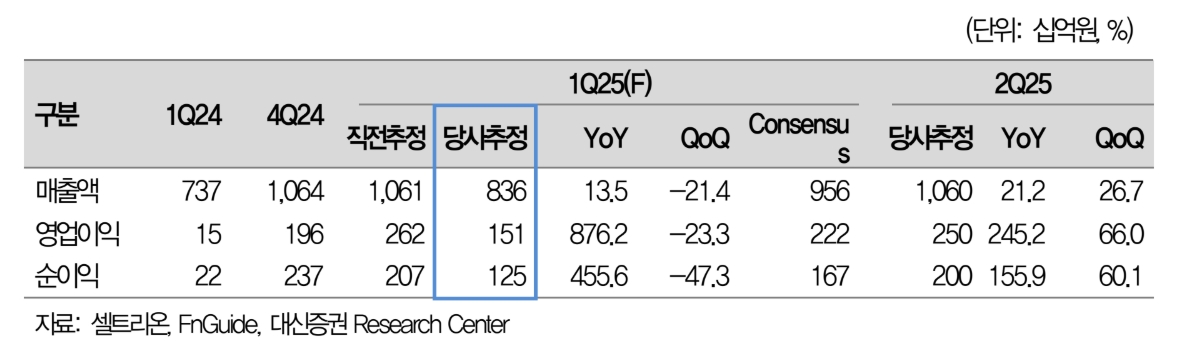

셀트리온의 1분기 매출액이 전년 동기 대비 13.5% 증가한 8363억원, 영업이익은 876% 증가한 1507억원으로 높은 컨센서스에는 미치지 못할 것으로 추정된다.

이희영 대신증권 연구원은 “매출은 유플라이마와 베그젤마 등 후속 제품이 높은 성장세를 보였지만 램시마IV 등 기존 제품의 매출 감소로 시장 컨센서스를 하회할 전망”이라며 “영업이익은 외부 CMO 사용 증가, 3공장 실사 준비로 인한 고정비 증가, 미국 관세 대응을 위한 DS(원료) 확보에 의한 원가율 부담으로 컨센서스를 하회할 것으로 본다”고 내다봤다.

이미지 확대보기

이미지 확대보기

지난 15일 트럼프 대통령이 미국 내 의료비 부담 완화를 목표로 하는 행정명령에 서명했다. 이번 행정명령에는 사이트 중립적 약가 정책 검토와 바이오시밀러 승인 절차 간소화와 관련된 내용이 포함돼 있다.

이 연구원은 “사이트 중립적 약가 정책은 병원과 의원 간 처방약 가격 격차를 줄이는 방향으로 검토되고 있으며, 이에 의원 기반 처방 증가 시 SC 제형인 짐펜트라가 수혜를 볼 가능성이 존재한다”며 “바이오시밀러 승인 절차 간소화 역시 동사에 긍정적이나, 동시에 경쟁 심화 가능성도 고려할 필요가 있다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美 오락가락 환율정책, 금로벌 금융시장 혼란 초래](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250427065151061876b49b9d1da118221120199.jpg)

![[초점] 中, 핵 버금가는 비핵폭탄 개발...군사 안보 지형 변화 예...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025042707065508822fbbec65dfb1161228193.jpg)

![[초점] 美, ‘제약 수입품’에 25% 관세 부과 시 연간 7조원 비용...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250426162148027229a1f3094311109215171.jpg)