;)

;)

이미지 확대보기

이미지 확대보기

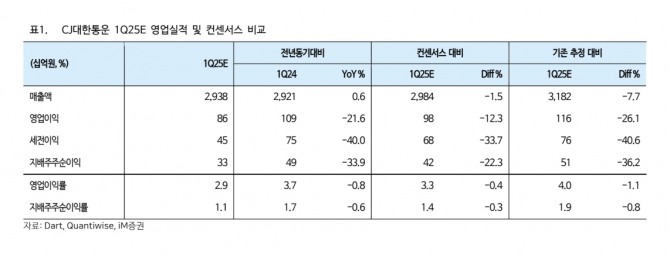

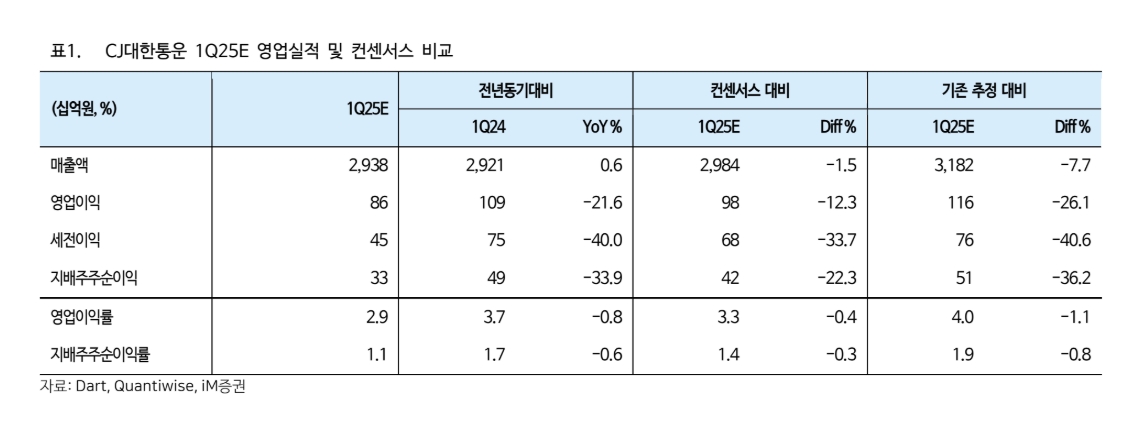

CJ대한통운의 1분기 영업이익은 857억원으로 전년 동기 대비 21.6% 줄어들 것으로 전망된다. 추정 영업이익은 시장 컨센서스를 하회(-12%)하는 것이다. 택배 물동량 감소와 원가 상승이 영업이익 부진의 주요 요인이다.

택배 부문 매출액 8770억원으로 전년 대비 6.4% 줄고, 영업이익은 257억원으로 같은 기간 52% 줄어들 전망이다.

배세호 iM증권 연구원은 “올해 1분기 택배 물동량은 전년동기대비 6% 이상 감소할 것"이라며 “내수경기 부진에 따른 전반적인 택배 시장 침체와 경쟁사와의 경쟁 강도가 심화가 원인”이라고 분석했다.

2분기에도 택배 물동량의 전년 대비 감소할 것으로 예상했다. 4월 1일부로 CJ대한통운이 택배 단가를 기존 대비 2~3% 올린 영향이다. 단가 인상은 수익성 측면에서는 긍정적이지만, 물동량 감소로 이어진다는 설명이다.

배 연구원은 “최근 부진한 택배 시황을 고려할 시 단가 인상률보다 높은 물동량 감소 효과가 예상된다"면서 "그러나 하반기에는 주7일 배송 서비스의 안정화와 신세계 그룹 물동량 증가 효과를 고려 시 다시 물동량 성장률이 플러스 전환될 것을 기대할 수 있다”고 내다봤다.

택배 물동량 감소 효과를 반영해 택배 부문 영업이익 추정치를 기존 2420억원에서 1856억원으로 크게 하향 조정했다. 2025년 CJ대한통운의 매출액과 영업이익을 각각 12조 4000억원, 4777억원으로 전망했다. 이는 전년 동기 대비 각각 +2.5%, -10% 수준이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 3대 지수 4거래일 연속 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025042605385804044c35228d2f5175193150103.jpg)