;)

;)

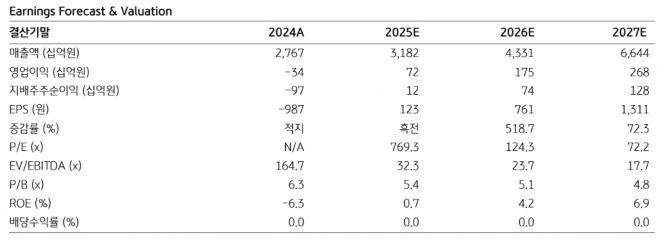

이미지 확대보기

이미지 확대보기

이창민 KB증권 연구원은“에코프로비엠의 1분기 실적은 매출액이 전년 동기 대비 39% 감소한 5965억원, 영업이익은 73% 감소한 18억원으로 추정돼 컨센서스에 부합할 전망”이라며 “평균판매단가(ASP)는 리튬 가격 하락이 래깅 반영됨에 따라 전분기 대비 3% 감소할 것"이라고 예상했다.

다만 출하량은 27% 증가하면서 전분기 대비 실적 개선이 가능할 것으로 전망했다.

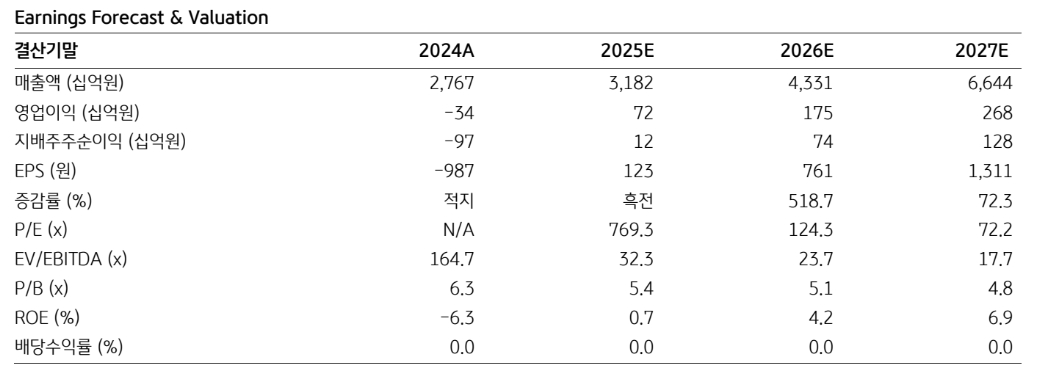

이미지 확대보기

이미지 확대보기

이 연구원은 “유럽발 재고 조정이 길어지고 있는 삼성SDI향 출하는 감소가 불가피할 것으로 추정된다"면서 "하지만 장기간 재고조정이 지속돼 기저가 낮은 SK온향이 포드향을 중심으로 출하량이 크게 증가할 것으로 기대되기 때문”이라고 분석했다.

에너지저장장치(ESS)향 양극재도 AI발 전력 수요가 급증하고 있는 미국 중심으로 출하 회복 흐름이 전망된다.

이 연구원은 “에코프로비엠의 주가는 최근 3개월간 28% 하락했다”며 “지난 3월 EU가 자동차 산업 지원 액션플랜을 통해 내연기관차 규제를 완화함에 따라 유럽 전기차 시장 성장률에 대한 기대감이 축소됐고, 이후에는 트럼프 행정부의 관세 리스크에 노출된 영향이 크다”고 짚었다.

이어“ EU의 액션플랜은 전기차 산업 지원 ‘철회’가 아닌 ‘현실화’로 해석하는 것이 합리적이라고 판단된다”며 “미국 관세 리스크도 전기차 가격 상승에 따른 판매 물량 감소 가능성은 존재하나, 관세가 에코프로비엠의 판매가격에 직접적인 영향을 주는 것은 아니므로 (수입자가 부담), 실적 반등 속도에 대한 기대치를 낮출지언정, 좌절할 필요는 없을 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.